Was bis vor Kurzem noch undenkbar war, wird von immer mehr Banken praktiziert: Sie erheben Negativzinsen auf Sparguthaben. Wir haben uns bereits mit geringen bis gar keinen Zinsen für das Guthaben auf unserem Sparkonto abgefunden, doch nun wird es sogar mit einer Art «Strafzahlung» belegt.

Für Anleger*innen ist diese Entwicklung schwer nachvollziehbar. «Warum muss ich für mein Erspartes Zinsen zahlen?», wirst Du Dich womöglich fragen. Denn bislang waren wir es ja gewohnt, dass Banken nur dann Zinsen verlangen, wenn man etwas von ihnen bekommt – also beispielsweise einen Kredit aufnimmt. Doch nun sollen wir dafür zahlen, dass die Bank unser Geld verwaltet und damit wirtschaftet?

Wie es zu dieser Entwicklung gekommen ist, was genau Negativzinsen sind und wie Du sie vermeiden kannst, erfährst Du in diesem Ratgeber.

Was sind eigentlich Negativzinsen?

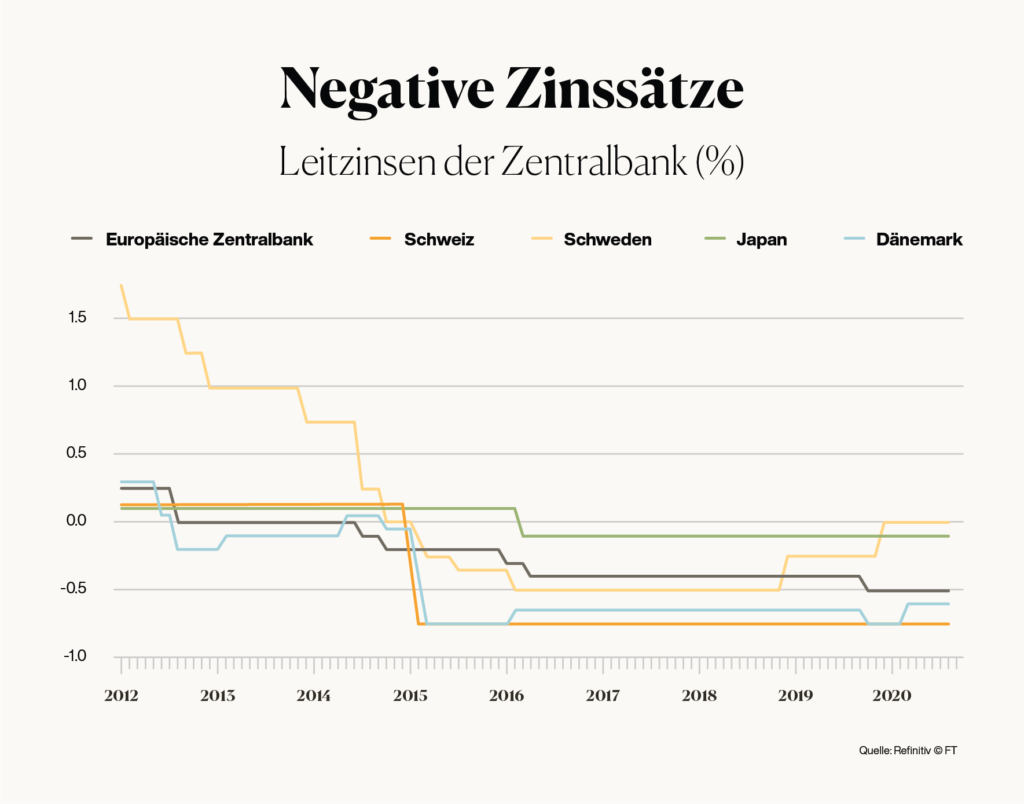

Auf den ersten Blick ist schwer nachvollziehbar, warum Du auf Dein Guthaben bei einer Bank Strafzinsen zahlen musst. Doch das hat einen erklärbaren Grund: Seit 2015 lässt die Schweizer Nationalbank (SNB) mittels Ihrer Geldpolitik den Leitzins bei -0,75 % einpendeln. Dies einerseits, um die Schweiz als Anlageland für ausländisches Kapital weniger attraktiv zu machen und so eine weitere Aufwertung des Schweizer Frankens gegenüber anderen wichtigen Währungen, insbesondere dem Euro, zu verhindern. Andererseits soll damit ein Anreiz geschaffen werden, dass Geschäftsbanken das Geld nicht bei der SNB liegen lassen, sondern damit günstige Kredite an ihre Kund*innen vergeben, die dieses Geld investieren und damit die Wirtschaft ankurbeln.

Wenn die Banken also Kapital von ihren Kund*innen annehmen und dieses Geld auf der Schweizerischen Nationalbank parkieren, fallen Gebühren an – die sie wiederum an ihre Kund*innen weiterverrechnen.

Gemäss einer Umfrage des Wirtschaftsprüfungsunternehmens EY Schweiz vom Januar 2021 schliessen lediglich 11 % der Banken kategorisch aus, die Negativzinsen an Ihre Kund*innen weiterzuverrechnen. Im Vorjahr waren es noch 21 % und vor fünf Jahren 70 % der Banken.

Wie und von welchen Banken werden Negativzinsen erhoben?

Einem Bericht von Moneyland zufolge publizieren inzwischen mehr als 20 Retailbanken Negativzinsen für Privatkunden. Diese liegen in der Regel bei -0,75 % – derselbe Prozentsatz, den die SNB von den Schweizer Banken verlangt.

Was im Dezember 2019, als die Zürcher Kantonalbank als erste Bank Negativzinsen einführte, noch für gehörig Schlagzeilen sorgte, ist also mittlerweile fast die neue Norm.

Auch die Freibeträge, die in der Vergangenheit von den Negativzinsen ausgenommen waren, sind mit der Zeit immer geringer geworden. Während zu Beginn meist nur für Spareinlagen ab einem sechsstelligen Betrag Negativzinsen berechnet wurden, werden sie inzwischen bereits ab einem Sparguthaben von CHF 50’000 oder bei einigen Banken sogar bereits ab dem ersten Franken erhoben.

Sind Sparguthaben ohne Negativzinsen noch lohnenswert?

Dass Negativzinsen für Privatsparer*innen alles andere als eine lohnenswerte Angelegenheit sind, steht ausser Frage. Doch wie verhält es sich mit Sparguthaben, auf die immerhin noch ein kleiner Zinssatz gezahlt wird? Lasst uns dafür auf einen kleinen Exkurs gehen.

Sämtliche Güter auf dem Markt, also alles, was Du an Produkten und Dienstleistungen kaufst, neigen dazu, mit der Zeit teurer zu werden. Aktuell liegt die Inflationsrate, also der Prozentsatz, um den die Produkte und Dienstleistungen teurer werden, bei durchschnittlich 1,2 %. Es ist anzunehmen, dass Dein Sparguthaben im gleichen Zeitraum mit einer Zinsrate unterhalb dieser 1,2 % verzinst wurde und Dein Geld deshalb in diesem Zeitraum insgesamt an Wert verloren hat. Du kannst Dir mit dem gleichen Geldbetrag also weniger leisten als noch vor einem Jahr – in der Wirtschaftsfachsprache nennt man das Kaufkraftverlust.

In vielen Fällen ist es so, dass der ausgewiesene Zinssatz auf dem Sparguthaben unter Einberechnung von Inflation und Teuerungsrate zu einem negativen Realzins führt. Konkret bedeutet das: Wenn die Inflation schneller steigt als der Zinssatz auf Deinem Sparkonto, verliert Dein Geld unter dem Strich an Wert. Folglich hat dann auch der nominale Zins einen ähnlichen Effekt wie der negative Einlagezins und Deine Anlage in ein Sparkonto ist alles andere als lohnenswert.

Vorsicht ist auch bei denjenigen Geldinstituten geboten, die sich zwar nicht öffentlich zur Erhebung von Negativzinsen bekennen, diese aber über versteckte Kosten – sozusagen über die Hintertür – von ihren Kund*innen einholen. Einige Banken haben in den vergangenen Jahren Kontoführungsgebühren auf Spar- oder Privatkonten eingeführt oder diese sukzessive erhöht. Für Dich als Verbraucher*in bedeutet das wieder einmal: Dein Guthaben auf dem Sparkonto wird mit der Zeit immer weniger wert.

Was Du tun kannst, wenn Deine Bank Negativzinsen einführt

Wer es wagt, kann sich bei einer Negativzins-Abrechnung bei der Bank beschweren.Dies führt, vor allem wenn man bereits lange ein Konto dort hat, oft zum Erfolg. Banken sind teils bereit, auf gutes Zureden hin oder durch einen Hinweis auf Konsequenzen – wie eine mögliche Kontokündigung – auf den Minuszins zu verzichten.

Falls dies nicht fruchtet, hast Du grundsätzlich vier Möglichkeiten, auf die Einführung von Negativzinsen seitens Deiner Bank zu reagieren:

- Die Negativzinsen zahlen.

- Eine neue Bank suchen, die keine Negativzinsen erhebt – wobei die Anzahl solcher Geldinstitute stark rückläufig ist.

- Dein Geld in Beträgen, die unter den Negativzins-Limiten liegen, auf verschiedene Banken verteilen.

- Dich für eine alternative Anlageform entscheiden.

Wenn Du Dich für Alternative 4 entscheidest, solltest Du dennoch achtsam sein: Viele Bankberater*innen nutzen vermeintliche Informationsgespräche über Negativzinsen auch zum Verkauf von alternativen, meist deutlich überteuerten, Finanzprodukten. Informiere Dich am besten vorab, ob die Angebote Deiner Bank für Dich attraktiv sind oder ob Du Dich stattdessen lieber nach einer komplett neuen Anlageform umschauen möchtest.

Inyovas Antwort auf Negativzinsen

Eine gute Möglichkeit, Dein Geld wirkungsvoll anzulegen, sämtliche Negativzinsen beiseite zu lassen und stattdessen gute Renditen zu erwirtschaften, ist ein Inyova-Investment.

Natürlich gibt es keine Garantie dafür, dass Dein Aktien-Investment kontinuierlich an Wert gewinnt. Langzeitstudien haben jedoch gezeigt, dass Du mit einer mittel- bis langfristigen Anlagestrategie durchaus jährliche Renditen von sechs oder mehr Prozent erzielen kannst.

Für den Einstieg in den Börsenmarkt musst Du weder Aktien-Guru noch reich sein. Schon kleine Beträge reichen aus, um Schritt für Schritt finanzielle Erfolge zu erzielen. Dabei wird insbesondere Erstanleger*innen der Einstieg in den Börsenmarkt leicht gemacht: Du kannst Dein Geld ganz ohne Kompromisse verantwortungsvoll in eine nachhaltige Zukunft investieren und die Welt zu einem besseren Ort machen.

Dank des intuitiven Inyova-Online-Tools kannst Du aus zahlreichen Anlagezielen genau diejenigen auswählen, die am besten zu Dir und Deinen Werten passen; beispielsweise erneuerbare Energien und die Verringerung von Emissionen, Geschlechter-Gleichstellung und soziale Verantwortung gegenüber der ärmeren Bevölkerung. Anschliessend stellt Inyova eine Liste von Unternehmen zusammen, die genau auf Deine Bedürfnisse, Deine persönliche Risikobereitschaft und Deine finanziellen Ziele zugeschnitten sind.

Wir haben uns inzwischen damit abgefunden, dass Sparguthaben schon längst keine attraktive Anlageform mehr sind. Mit der Einführung von Negativzinsen wird dieser Effekt noch einmal deutlich verstärkt. Mit einem Inyova-Investment kannst Du stattdessen mit kleinen Beträgen grosse Wirkung erzielen. Erstelle noch heute Deine kostenlose Anlagestrategie.