Braucht es einen guten Grund, nach einer Alternative zum Sparkonto zu suchen? Nicht wirklich, denn ein Blick auf die Zinsen auf deinem Konto reicht völlig aus, um zu verstehen, warum das Sparkonto keine gute Option für eine Geldanlage ist.

Wenn Du Deine Ersparnisse einer der grossen Schweizer Banken anvertraut hast, dann hast Du dafür in den letzten Jahren immer weniger Geld erhalten. Denn der weltweite Trend zu immer niedrigeren Zinsen ist inzwischen zu einem Dauerzustand geworden.

Wenn Du Geld für eine bessere Zukunft auf Deinem Sparkonto anlegen wolltest, dann sind das schlechte Neuigkeiten. Sagen wir zum Beispiel, Du hast CHF 10’000 auf Deinem Sparkonto deponiert. Dann würdest Du dafür pro Jahr gerade einmal CHF 10 bekommen. Und das war 2019. In den nächsten Jahren wird der durchschnittliche Sparzins wohl noch weiter absinken.

Das heisst, dass sich Dein Vermögen in den folgenden Jahren um noch weniger als diese 0.15 % vermehren wird. Und es kommt sogar noch schlimmer, denn immer mehr Banken führen auf die Sparbücher einen sogenannten Negativzins ein. Das bedeutet, dass die Bank pro Jahr einen gewissen Betrag Deines Geldes abzieht, wenn Du es auf einem Sparbuch deponiert hast. Tatsächlich erhalten Kunden von Schweizer Banken schon seit Jahren einen realen Negativzins.

Es reicht in einem solchen Fall also schon, das eigene Geld nur auf dem Sparkonto liegen zu lassen, um es zu vernichten. Und solltest Du Dein Geld nicht durch Negativzinsen verlieren, dann kommt trotzdem ein weiteres Problem auf Dich zu: die Inflation. Denn auch wenn die Inflationsraten aktuell niedrig sind, kann sich das schnell wieder ändern. Tatsächlich gehen einige Experten davon aus, dass es bald wieder zu einer starken Inflation kommen könnte.

Aber selbst wenn sich die Werte wieder auf einem stabilen Niveau einpendeln würden, wäre das Sparkonto keine gute Geldanlage. Dann bewegen sich die Inflationsraten zwischen 1 % und 2 %. Erhält man auf dem eigenen Sparkonto aber nur Zinsen in Höhe von 0,1 %, verkleinert sich das eigene Vermögen über die Zeit immer weiter. Deshalb wollen wir uns jetzt einige Alternativen zum Sparbuch anschauen.

Schön und gut, doch was sind die Alternativen zu einem Sparkonto?

Für alle, die langfristig planen, bietet der Aktienmarkt eine attraktive Alternative zum Sparkonto. Aktien haben historisch Erträge von durchschnittlich 6 % pro Jahr erzielt. Wenn man die Inflation heraus rechnet bleiben davon immer noch 4 bis 5 %.

Übrigens, Du kannst Deine eigene Impact-Investing-Strategie hier kreieren (kostenlos und unverbindlich).

Natürlich darf man von Erträgen, die Aktien in der Vergangenheit erzielt haben, nicht automatisch auf die Zukunft schliessen. Und ein höherer erwarteter Ertrag trägt immer auch ein höheres Risiko mit sich. Bei jeder Geldanlage ist es wichtig, sich die Risiken vor Augen zu führen. Man kann sein Geld nämlich auch verlieren.

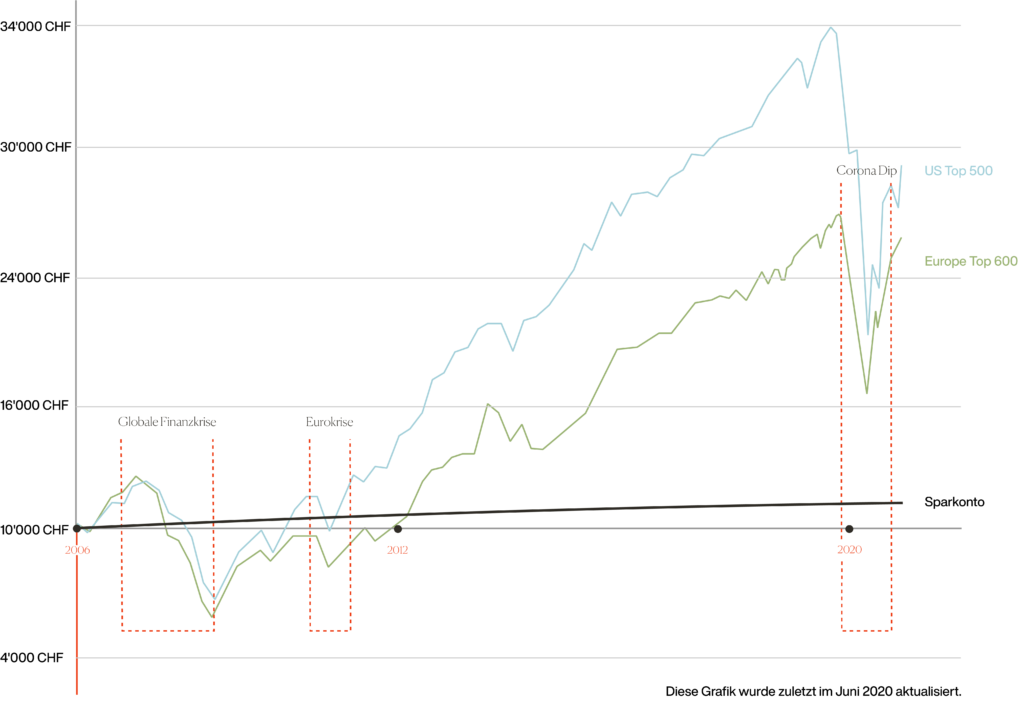

Werfen wir mal einen Blick auf den historischen Verlauf der Aktienmärkte:

Entwicklung der Aktienmärkte 2006-2020

Die Weltfinanzkrise 2007 ist den meisten von uns noch gut im Gedächtnis geblieben. Massenhaft Kündigungen, weltweite Proteste, der Bankrott ganzer Banken. Für einige Zeit schien es, als würden die schlimmste Horrorszenarien wahr werden und die Weltwirtschaft tatsächlich zusammenbrechen.

Und wie Du deutlich siehst, sind sowohl der US- als auch der europäische Aktienmarkt während der Finanzkrise durch ein tiefes Tal gegangen. Es dauerte gut zwei Jahre – von 2007 bis 2009 – bis die Märkte begannen, sich von diesem Schlag zu erholen. Investoren mit einem kurzfristigen Anlagehorizont, die ihr Geld in genau diesem Zeitraum vom Markt nahmen, haben viel Geld verloren.

Anleger mit einem langfristigen Anlagehorizont konnten die Finanzkrise aber aussitzen, und freuen sich inzwischen über starke Zugewinne. Und das obwohl im Jahr 2011 die Eurokrise einen weiteren Kursverfall zur Folge hatte.

Auch während der Coronavirus-Krise hat es sich wieder bestätigt, dass man am Aktienmarkt immer langfristig agieren sollte. Während der DAX zu Beginn der Krise noch eingebrochen war, erholte sich der Aktienindex bereits im Mai wieder. Wenn Du mehr darüber erfahren willst, wie du am besten während der Coronakrise investieren solltest, dann empfehlen wir Dir diesen Inyova-Artikel.

Die Erholung der Märkte zeigt, wie wichtig es vor allem bei Investitionen am Aktienmarkt ist, seinen Anlagehorizont auf mehrere Jahre auszurichten und den sprichwörtlich langen Atem zu haben. Denn nichts ist schlimmer als Panikverkäufe im falschen Moment und das Verkaufen der eigenen Aktien, wenn die Preise am tiefsten sind. In einem solchen Fall sind Aktien auch keine gute Alternative zum Sparkonto.

Wie sieht eine weniger riskante Anlagestrategie aus?

Für alle, die ihr Vermögen solchen risiko- und krisenanfälligen Marktschwankungen nicht aussetzen möchten, gibt es natürlich noch andere Alternativen zum Sparbuch. Dazu gehören zum Beispiel so genannte festverzinsliche Wertpapiere, wie zum Beispiel Anleihe.

Unternehmen und Staaten nutzen Anleihen, um sich Geld zu leihen. Dafür zahlen sie jährlich einen festen Zins (daher der Begriff “festverzinslich”), und dieser liegt in der Regel deutlich über dem Zins von Sparkonten. Viele Unternehmen und Staaten gelten als sehr verlässlich, wenn es um die Rückzahlung von geliehenem Geld geht. Damit sind Anleihen zwar nicht so gewinnträchtig, jedoch eine deutlich sicherere Alternative zu Aktien.

Nehmen wir beispielsweise eine Anleihe mit einem festen Zinssatz von 3 Prozent und einer Laufzeit von fünf Jahren. Erwirbt man Schuldverschreibungen im Nennwert von CHF 10’000, kann man sich über jährlich CHF 300 Rendite freuen – und das über die gesamten fünf Jahre Laufzeit hinweg. Sobald die Anleihen fällig sind, erhält man zusätzlich zu den CHF 300 pro Jahr natürlich auch sein anfängliches Investment von CHF 10’000 (also den Nennwert) zurück. Am Ende hat man CHF 11’500 … und damit einen Ertrag von CHF 1’500 nach fünf Jahren. Anleihen sind also eine tolle Alternative zum Sparbuch.

Kann ich auch kombinieren und in Aktien und Anleihen gleichzeitig investieren?

Warum es keine gute Idee ist, nur in ein Sparkonto zu investieren, haben wir jetzt bereits erklärt. Aber sollte man jetzt lieber in Aktien oder in Anleihen investieren? Oder am besten in beides? Bei Inyova hast Du die Wahl: Dein individuelles Portfolio kann ausschliesslich aus Aktien oder aus einer Mischung aus Aktien und Anleihen bestehen.

Je nach Mischung können wir das Risiko genau Deiner finanziellen Situation und Deinen Zielen anpassen. Dein Portfolio ist so optimiert, dass es die maximale Gewinnerwartung für Deine Risikosituation innehat.

In allen Inyova-Portfolios minimieren wir das Risiko ausserdem durch Diversifikation. Das heisst, wir verteilen Dein Geld über verschiedene Industrien, Länder, Unternehmensgrössen und Währungen. Damit ist auch Dein Risiko verteilt. Wie das genau funktioniert, erklären wir hier.

Klingt grossartig! Wie kann ich loslegen?

Wenn Du jetzt nachhaltig Geld für deine Zukunft anlegen willst, dann musst du dafür nur ein paar einfach Schritte befolgen. Als erstes lässt Du Dir Deine personalisierte Impact Investing Strategie zusammenstellen – dies ist kostenlos und unverbindlich. Mit unserem Online-Generator wählst Du ganz einfach Anlagethemen, welche auf Deine persönlichen Werte und Interessen zugeschnitten sind. Daraufhin empfehlen wir Dir passende Aktien für Dein Portfolio.

Solltest Du noch mehr Fragen zum Thema oder Inyova im Allgemeinen haben, dann helfen wir Dir bei allen Anliegen gerne weiter. Hier kannst du das Inyova Team kontaktieren. Wir freuen uns auf Deine Nachricht!