In der Finanzwelt ist die effektive Beurteilung der finanziellen Performance von Investitionen von grosser Bedeutung. Hierfür stehen Investor*innen verschiedene Methoden zur Verfügung, darunter die Einfache Rendite (Simple Return) und die Zeitgewichtete Rendite (Time-Weighted Return). Im Folgenden werfen wir einen Blick auf beide Methoden, ihre Vorzüge, Nachteile und Anwendungsbereiche.

Einfache Rendite

Die Einfache Rendite ist hilfreich, wenn Investor*innen eine schnelle und leicht verständliche Berechnung der Rendite benötigen. Sie ist besonders geeignet für einmalige Investments über einen festgelegten Zeitraum, ohne weitere Ein- oder Auszahlungen. Die folgenden Investitionsarten lassen sich gut mit der Einfachen Rendite bewerten:

- Festverzinsliche Anlagen: Investments wie Festgelder oder Anleihen, die einen festen Zinssatz über einen festgelegten Zeitraum bieten, können mithilfe der Einfachen Rendite gut auf ihre Rentabilität überprüft werden.

- Immobilienkauf: Bei einer Investition in Immobilien kann die Einfache Rendite helfen, den Wertzuwachs einer Immobilie über einen bestimmten Zeitraum in Bezug auf den ursprünglichen Kaufpreis zu berechnen.

Für die Berechnung der Einfachen Rendite nutzen wir die folgende Formel:

(Momentaner Gesamtwert der Investition – Netto-Investition) / Netto-Investition

Die Netto-Investition errechnet sich aus Deiner ersten Einzahlung, zuzüglich aller Einzahlungen, abzüglich etwaiger Auszahlungen.

Die Einfache Rendite Methode kommt an ihre Grenzen, wenn es darum geht, die Performance über mehrere Zeiträume hinweg und bei Ein- und Auszahlungen zu bewerten. Zudem kann sie den Effekt der Zinseszinsen nicht genau darstellen. Für ein Investment in ein Portfolio mit zwischenzeitlichen Einzahlungen oder Abhebungen kann es daher schwierig sein, festzustellen, wie sich Dein Portfolio entwickelt hat. Wir haben daher entschieden, uns auf eine andere Methode zu fokussieren: Die Zeitgewichtete Rendite (oder Time-Weighted Return, kurz TWR).

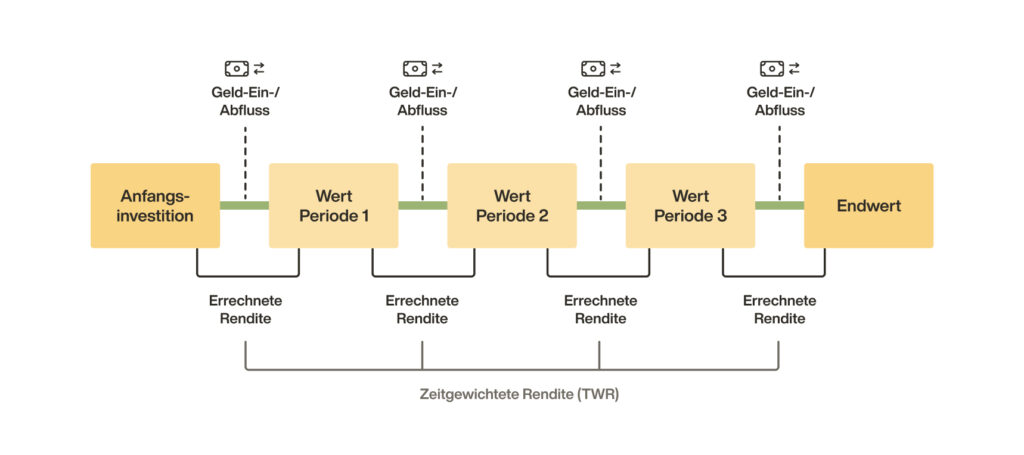

Zeitgewichtete Rendite (TWR)

Die Zeitgewichtete Rendite ist als Grundlage für die Bewertung von Investitionen sehr hilfreich, da sie die Nachteile der Einfachen Rendite-Methode ausgleicht. Im Gegensatz zur Einfachen Rendite, berücksichtigt der TWR die Veränderungen des investierten Kapitals über die Zeit hinweg. Die Zeitgewichtete Rendite bietet Dir daher eine ganzheitliche Sicht auf die Gewinne und Verluste Deines Portfolios. Der Grund dafür ist, dass der TWR die Auswirkungen von Ein- und Auszahlungen auf das tatsächliche Wachstum der Investition neutralisiert.

Der TWR ist daher besonders hilfreich, wenn es darum geht, die Performance von Investmentportfolios zu bewerten, in denen Ein- und Auszahlungen vorkommen. Durch die Eliminierung des Einflusses von Ein- und Auszahlungen bietet der TWR eine aussagekräftigere Bewertung der Investmentperformance, da dieser ausschliesslich die tatsächliche prozentuale Wertentwicklung und Performance Deines Portfolios auf Tagesbasis repräsentiert.

Für die Berechnung der TWR nutzen wir die folgende (vereinfachte) Formel:

(1 + prozentuale Rendite Teilperiode 1) x

(1 + prozentuale Rendite Teilperiode 2) x

(1 + prozentuale Rendite Teilperiode 3) x

(…) – 1

Der TWR unterteilt den Investitionszeitraum in Teilperioden, je nachdem, wann Ein- oder Auszahlungen getätigt wurden, und berechnet dann die Rendite für jede Teilperiode. Die Renditen für jeden Teilzeitraum werden mit Hilfe einer speziellen mathematischen Methode (Compounding) kombiniert, um die Gesamtrendite für den gesamten Anlagezeitraum zu berechnen.

Kann es einen Unterschied zwischen der einfachen und der zeitgewichteten Rendite geben?

Ja, es kann zu Unterschieden zwischen der Einfachen und Zeitgewichteten Rendite kommen, wenn es zwischenzeitlich grössere Ein- oder Auszahlungen gegeben hat.

- Stell Dir vor, Du investierst am 1. Januar CHF 1’000.

- In den ersten sechs Monaten (Periode 1) gewinnt Dein Portfolio 10 % an Wert auf Basis der Anfangsinvestition. Der Wert nach Periode 1 beträgt also CHF 1’100.

- Nach sechs Monaten zahlst Du CHF 1’000 ein.

- In der zweiten Jahreshälfte gewinnt Dein Portfolio zusätzlich CHF 210. Dies entspricht einem Wachstum von 10 % in Periode 2.

- Der Wert am Ende des Jahres beträgt somit CHF 2’310.

Rechenbeispiel einfache Rendite

(Momentaner Gesamtwert der Investition – Netto-Investition) / Netto-Investition =

(2.310 – 2.000) / 2.000 = 0155 = 15,5 %

Die einfache Rendite nach 12 Monaten würde in diesem Beispiel 15,5 % betragen.

Rechenbeispiel zeitgewichtete Rendite

(1 + prozentuale Rendite Teilperiode 1) x (1 + prozentuale Rendite Teilperiode 2) – 1 =

(1 + 0,1) x (1 + 0,1) – 1 = 0,21 = 21 %

Der TWR nach 12 Monaten würde in diesem Beispiel 21 % betragen.

Wie ist es möglich, eine negative einfache Rendite zu haben, während der TWR positiv ist?

Die einfache Rendite kann negativ sein, während der TWR positiv ist. Ein Beispiel: Wenn Du in den ersten sechs Monaten eine positive prozentuale Rendite auf eine kleine Anlage erzielt hast, werden sowohl die einfache Rendite als auch der TWR positiv sein. Wenn Du jedoch im nächsten Monat eine grosse Einlage tätigst (während sich der Markt negativ entwickelt), wird sich dies viel stärker auf die einfache Rendite als auf den TWR auswirken.

- Stell Dir vor, Du investierst am 1. Januar CHF 1’000.

- In den ersten sechs Monaten (Periode 1) erzielt Dein Portfolio einen Gewinn von 10 % auf der Grundlage der Anfangsinvestition.

- Nach sechs Monaten zahlst Du CHF 1’000 ein.

- Aufgrund der Marktentwicklung ist der Wert Deines Portfolios leicht gesunken und beträgt am Ende des Jahres CHF 1’995.

- In der zweiten Jahreshälfte verliert Dein Portfolio also CHF 105. Dies entspricht einem Rückgang von 5 % in Periode 2.

Rechenbeispiel einfache Rendite

(Momentaner Gesamtwert der Investition – Netto-Investition) / Netto-Investition =

(1.995 – 2.000) / 2.000 = -0,0025 = -0,25%

Die einfache Rendite nach 12 Monaten würde in diesem Beispiel -0,25 % betragen.

Rechenbeispiel zeitgewichtete Rendite

(1 + prozentuale Rendite Teilperiode 1) x (1 + prozentuale Rendite Teilperiode 2) – 1 =

(1 + 0,1) x (1 – 0,05) – 1 = 0.045 = 4,5%

Der TWR nach 12 Monaten würde in diesem Beispiel 4,5 % betragen.

Warum nutzt Inyova TWR?

Ein Inyova-Investment is auf Langfristigkeit ausgelegt. Um den Effekt von Kursschwankungen zu minimieren und das Portfolio zeitlich zu diversifizieren, zahlen viele Impact Investor*innen regelmässig Geld auf ihr Inyova Konto ein. Für die Darstellung der Performance nutzen wir daher primär die TWR-Methode, weil wir damit die Effekte von Ein- und Auszahlungen berücksichtigen können.

Die Zeitgewichtete Rendite ermöglicht es, die tatsächliche Performance des Portfolios zu sehen, ungeachtet der individuellen Investitions- und Auszahlungsentscheidungen der Impact Investor*innen. Dies macht es einfacher, die Performance verschiedener Portfolios über einen Zeitraum hinweg zu vergleichen.

Fazit

Die Wahl zwischen der Einfachen und der Zeitgewichteten Rendite hängt von verschiedenen Faktoren ab, einschliesslich der Art der Investition, des Zeitraums und der spezifischen Anforderungen der Investorin oder des Investors. Während die Einfache Rendite eine schnelle Bewertung bietet, bietet der TWR eine detailliertere und präzisere Analyse von Investmentportfolios.