Wir kennen das. Investieren ist eine Aufgabe, die leicht vernachlässigt wird – vor allem, wenn Dir Dein Kontostand keinen Grund zur Sorge gibt.

Wenn Du jedoch zum erfolgreichen Investor werden willst, sind Zeit und Geduld die wichtigsten Faktoren. Dank dem Zinseszins sind sie die wirkungsvollsten Instrumente, um Dein Vermögen aufzubauen. Du kannst damit Dein Geld verdoppeln und immer weiter vermehren und das sogar bei einer kleineren Investition – aber dazu später mehr.

Zinseszinsen entstehen, wenn Dein Geld verzinst wird… und Du dann Zinsen auf diese Zinsen erhältst… und Zinsen auf diese Zinsen… und so weiter.

Stell Dir Deine Investition wie einen Schneeball vor, der einen Berg herunterrollt. Mit der Zeit wird er immer grösser und grösser.

Der entscheidende Teil dieser Aussage ist: mit der Zeit.

Langfristig ist dieser Effekt drastisch – Albert Einstein nannte ihn angeblich “die stärkste Kraft im Universum” und dieser wissenschaftliche Artikel geht sogar soweit, den Effekt als ein “Wunder” zu bezeichnen.

Die Zahlen sind eindeutig: Wenn wir von einer jährlichen Rendite am Aktienmarkt von sechs Prozent ausgehen, wird eine Investition von CHF 10’000 innerhalb von fünf Jahren um mehr als CHF 3’300 wachsen – ohne, dass weiteres Geld einfliesst.

Gleichzeitig sind die Zinseszinsen für CHF 10’000 auf Deinem Bankkonto so gering, dass sie nicht einmal den Bruchteil eines Rappen ausmachen. Auf einem Schweizer Bankkonto wird Dein Geld mit ungefähr 0,01 Prozent verzinst. Dieser Wert ist viel zu gering, um vom Vorteil von Zinseszinsen zu profitieren.

Zinseszins erklärt

Was ist der Zinseszins? Wie bereits erwähnt, ist der Zinseszins eines der mächtigsten Werkzeuge, um eine Geldanlage über einen längeren Zeitraum im Wert immer weiter steigen zu lassen, ohne das zusätzliches Kapital, bzw. zusätzliche Zahlungen einfliessen muss. Man kann damit also ganz einfach das eigene Geld verdoppeln und weiter vervielfachen. “Geld für sich arbeiten lassen” – nirgends ist der beliebte Spruch aus der Finanzbranche zutreffender als beim Zinseszins.

Und so funktionierts: Wenn man davon ausgeht, dass der Aktienmarkt seine jährliche Wachstumsrate beibehält, dann wird sich der Wert deiner Anlage jedes Jahr um 6 % steigern. Wenn wir von einem theoretischen Investment von CHF 10’000 und einem jährlichen Zinssatz von 6 % ausgehen, dann hast Du, dank der angefallenen Zinsen, nach einem Jahr einen Gewinn CHF 600 erzielt.

Natürlich kann das Wachstum innerhalb eines Jahres auch stärker oder schwächer ausfallen. Der Einfachheit halber wollen wir in diesem Artikel aber von konstanten 6 % ausgehen, was dem durchschnittlichen Wachstum des Aktienmarkts im vergangenen Jahrhundert entspricht (inkl. aller Rezensionen und Börsencrashs)

Da Du dich umfassend informiert hast und eine langfristige Investition am Aktienmarkt tätigen willst, werden im nächsten Jahr nicht nur CHF 10’000 verzinst, sondern CHF 10’600. Der jährliche Profit aus Zinsen steigt damit auf CHF 636 an, im Vergleich zu den CHF 600 im Vorjahr. Der Profit ist also gestiegen, ohne dass eine zusätzliche Investition nötig war. Das ist der Zinseszinseffekt.

Und der Effekt mit wird jedem Jahr stärker, da jedes Jahr eine höhere Gesamtsumme verzinst wird. Im nächsten Jahr werden schließlich bereits CHF 11’236 verzinst – was dazu führt, das Dein Gewinn auf CHF 674 ansteigt. Der Wert Deiner Investition ist also innerhalb von nur drei Jahren auf CHF 11’910 gestiegen – ohne, dass Du eine neue Investition tätigen musstest.

Wie man mit dem Zinseszinsrechner und der Zinseszinsformel ganz einfach die Wertsteigerung der eigenen Anlage berechnen kann, verraten wir in den nächsten Abschnitten. Zunächst wollen wir uns jedoch ein Beispiel zum leichteren Verständnis anschauen.

Diese Tabelle zeigt, wie CHF 10’000 ohne zusätzliche Investition wachsen. Dank dem Zinseszins wird sich eine Anlage auf dem Aktienmarkt, auf Basis historischer Renditen, innerhalb von zwölf Jahren etwa verdoppeln.

| Börse | Bankkonto | |||

|---|---|---|---|---|

| Jahr 0 | CHF 10’000 | CHF 10’000 | ||

| Jahr 1 | 10’600 | 10’001 | ||

| Jahr 2 | 11’236 | 10’002 | ||

| Jahr 3 | 11’910 | 10’003 | ||

| Jahr 4 | 12’625 | 10’004 | ||

| Jahr 5 | 13’382 | 10’005 | ||

| Jahr 10 | 17’908 | 10’010 | ||

| Jahr 20 | 32’071 | 10’020 | ||

| Jahr 30 | 57’435 | 10’030 | ||

| Jahr 40 | 102’857 | 10’040 | ||

| Jahr 50 | 184’202 | 10’050 |

Auch auf dem Tagesgeld- oder Festgeldkonto oder dem Sparbuch greift das Prinzip des Zinseszins. Wie man in der Tabelle oben wunderbar sieht, sind die Zinsen dabei allerdings so niedrig, dass man nach 50 Jahren gerade einmal CHF 50 an Zinsen erspart hat. Mit einer Anlage in Aktien kann man also viel schneller das eigene Geld verdoppeln.

Warum man für einen maximalen Zinseszinseffekt so früh wie möglich investieren sollte, verdeutlicht dieses Beispiel von Marco und Max.

Beide investieren CHF 10’000 in die gleiche diversifizierte Aktienmarktstrategie.

Im Jahr 2028 heben sie ihr Geld ab.

Marco kann sich über CHF 17’908 freuen.

Max hat jedoch nur CHF 13’382 . Ganze CHF 4’526 weniger.

Wie bereits erwähnt, haben beide in das gleiche Aktienportfolio investiert. Um einen fairen Vergleich zu ermöglichen, gehen wir auch bei beiden von der durchschnittlichen Rendite des Aktienmarkts von sechs Prozent aus.

Was hat Marco also anders gemacht?

Er hat seine Investition im Jahr 2018 getätigt, Max hingegen hat sein Geld erst im Jahr 2023 investiert – ganze fünf Jahre später.

Obwohl Marco seine Investition nie mit zusätzlichen Einlagen aufgestockt hat, haben die Zinseszinsen dazu geführt, dass er am Ende wesentlich MEHR erwirtschaftet hat als Max, der mit seiner Investition länger gewartet hat.

Mit diesem Geld kann sich Marco eine Menge schöne Sachen leisten, zum Beispiel eine ausgedehnte Reise, ein erstklassiges Mountainbike oder ein schickes Designersofa.

Natürlich kann er das Geld auch weiter investieren – in 25 Jahren könnte es auf CHF 42’000 anwachsen.

Zinseszinsen online berechnen

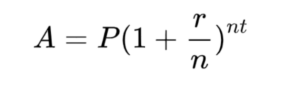

A = Endkapital am Ende deines Anlagezeitraums

P = Anfangskapital (Der Betrag, den du am Anfang investierst)

r =Zinssatz (Jährlicher Durchschnitt von 6 % am Aktienmarkt)

n = Anzahl der geltenden Zeiträume (z. B. einmal im Jahr)

t = Laufzeit (So viele Jahre lang möchtest du dein Geld anlegen)

Das ist die Zinseszins Formel. Die Formel sieht zwar auf den ersten Blick etwas kompliziert aus, ist aber gar nicht so schwer zu verstehen. A steht für das Endkapital, also den Gesamtwert der eigenen Anlage nach einem bestimmten Zeitraum. P ist das Anfangskapital, also der Wert der Anlage zu Beginn der Investition. r steht für den Zinssatz und n für die Laufzeit der Anlage.

Wenn man also ganz einfach die entsprechenden Werte für die eigene Investition in die Zinseszinsformel eingibt, kann man in nur wenigen Sekunden ausrechnen, wie viel Profit man über einen bestimmten Zeitraum hinweg durch den Zinseszins erwirtschaften kann.

Aber es geht noch einfacher. Mit dem Zinseszinsrechner musst du deine Werte nur lediglich online eingeben und erhältst dann direkt die Ergebnisse, ohne selbst rechnen zu müssen. Hier findest du den einfachen Online-Rechner, um den Zinseszins zu berechnen.

Alternativ dazu kannst du diese Zinseszins Formel zur Berechnung verwenden:

(10’000 X 1,06) X 1,06 X 1,06 X 1,06 X 1,06 = CHF 13’382

Das ist der Zinseszins auf eine Einlage von CHF 10’000 . Dabei wird von einer jährlichen Rendite von sechs Prozent über einen Zeitraum von fünf Jahren ausgegangen.

Wie Du siehst, sind die Zinseszinsen über die Zeit beeindruckend (oder vielleicht auch erschreckend).

Du hast keine 10’000 Franken zu investieren?

Auch für Dich gibt es grossartige Neuigkeiten. Der Zinseszinseffekt wirkt auch bei kleinen Beträgen!

Wenn Du monatlich CHF 100 investierst, wird Deine Investition auf eine noch höhere Summe anwachsen, als oben erwähnt.

Nehmen wir an, Du investierst monatlich CHF 100 in die gleiche diversifizierte Aktienmarktstrategie wie Marco. In 20 Jahren wächst Dein Geld auf CHF 45’344 an (24’000 durch direkte Investition und mehr als 20’000 durch reinen Gewinn).

Innerhalb von 30 Jahren wird sich Dein finanzielles Polster mehr als verdoppeln – auf CHF 97’451 .

Über die Jahre CHF 100 pro Monat zu investieren, kann viel besser sein als eine einmalige Einlage von CHF 10’000.

Hinweis: Falls Du Dich für kleinere monatliche Beiträge entscheidest, solltest Du im Voraus überprüfen, ob der Investmentanbieter für jede neue Einlage Gebühren verrechnet. Bei Inyova ist das nicht der Fall, aber bei vielen Anbietern fallen bei jeder Einzahlung versteckte Gebühren an.

Warum Du von einem Sparplan profitieren kannst

Unser Ziel ist es, die Tätigung neuer Einlagen mithilfe von automatischen Zahlungen so einfach wie möglich für Dich zu machen.

Nehmen wir an, Du hast CHF 10’000 investiert und Du fügst jährlich CHF 1’000 hinzu. Das sind ungefähr CHF 83 im Monat – weniger als ein schickes Dinner in einem angesagten Restaurant.

Wie zahlreiche Verhaltenspsychologen festgestellt haben, wird dieses Geld nicht vermisst. Da es automatisch von Deinem Gehalt in Deine Investition fliesst, kommt nie das Gefühl auf, dass Dir dieses Geld fehlt.

Im Gegenteil: Es gibt Dir ein Gefühl von Sicherheit und Zufriedenheit, weil Dein Vermögen bedeutend wächst und Du Dein Geld verdoppeln kannst.

In 20 Jahren wird Dein finanzielles Polster auf beeindruckende CHF 68’857 anwachsen. In 30 Jahren sind es bereits CHF 135’493 . Das ist eine epische sechsstellige Zahl – kumulative Zinseszinsen und kumulatives Sparen in Reinform.

Natürlich führen die früheren Einlagen auch zu den meisten Zinseszinsen. Ausgehend von einer durchschnittlichen Rendite von sechs Prozent pro Jahr, würden die ersten CHF 1’000 am Ende eines 20-Jährigen Investitionszeitraums CHF 3’207 wert sein. Am Ende eines 30-Jährigen Investitionszeitraums sind es sogar CHF 5’743.

Für diese frühen Einlagen entspricht die Kapitalrendite also dem 5,7-fachen von dem, was Du investiert hast.

Zinseszinsrechner mit monatlichen Beiträgen

| Einmalige Investition von CHF 10’000 |

Monatliche Investition von CHF 100 |

Einmalig CHF 10’000

+ jährlich CHF 1’000 |

||||

|---|---|---|---|---|---|---|

| Jahr 5 | 13’382 | 6’949 |

19’019 |

|||

| Jahr 10 | 17’908 | 16’247 |

31’089 |

|||

| Jahr 20 | 32’071 | 45’344 |

68’857 |

|||

| Jahr 30 | 57’435 | 97’451 |

136’493 |

|||

| Jahr 50 | 184’202 | 357’883 |

474’537 |

|||

| Jahr 50 Zahlung | 10’000 | 60’000 |

60’000 |

|||

| Jahr 50 Gewinn | 174’202 | 297’883 |

414’537 |

Das Fazit zum Zinseszins

Falls Du Dir eines aus diesem Artikel merken solltest, dann das: Lass Dein schwer verdientes Geld nicht auf Bankkonten mit niedrigen Zinsen verkommen. Beginne so früh wie möglich, es zu investieren. Selbst wenn Du nur wenig Geld zur Verfügung hast.

Auch kleine Investitionen machen einen Unterschied – solange Du früh genug beginnst. Je eher Du investierst, desto mehr profitierst Du von Zinseszinsen.

Bei uns ist aller Anfang leicht. Stelle Dir als Erstes Deine personalisierte Impact Investing Strategie zusammen. Mit unserem Online-Generator wählst Du einfach Bereiche, welche Dich interessieren (wie erneuerbare Energie, Elektromobilität und Fleischalternativen) und nennst uns Werte, die Dir wichtig sind (wie Menschenrechte oder Gleichstellung der Geschlechter). Du hast auch die Möglichkeit, Unternehmen auszuschliessen, die beispielsweise in Atomkraft, Fleisch, Alkohol und Waffen. Danach erhältst Du die Liste aller Unternehmen, welche wir Dir entsprechend Deiner Werte, Deiner Interessen, Deines Risikoprofils und Deiner Finanzziele für Dein Portfolio empfehlen.

Erhalte Deine kostenlose Anlagestrategie.

Falls Du bereits eine Inyova Anlagestrategie hast, melde Dich hier an, um sie zu sehen.

Falls Du Deine Strategie akzeptiert hast, herzlichen Glückwunsch! Deine Investition unterstützt nicht nur den Erfolg verschiedener Unternehmen, Du wirst selbst Teil des Erfolgs… Du steigerst Deine Ersparnisse und hast gleichzeitig einen positiven Einfluss auf die Welt.