Les plans de prévoyance sont les mal-aimés des objectifs d’épargne. Lorsqu’on est jeune, il est difficile d’imaginer à quel point il sera formidable à terme d’avoir une bonne épargne-retraite.

Toutefois, il vaut vraiment la peine d’anticiper la question. Il n’est jamais trop tôt pour se pencher sur ton plan de retraite, même si tu es à plusieurs dizaines d’années de ton âge de départ à la retraite. Tu trouveras dans cet article des informations sur le pilier 3a et sur le montant que tu peux y verser.

Quel est le montant maximal du pilier 3a ?

C’est l’Office fédéral des assurances sociales qui détermine chaque année le montant maximal et qui l’ajuste en fonction de l’inflation.

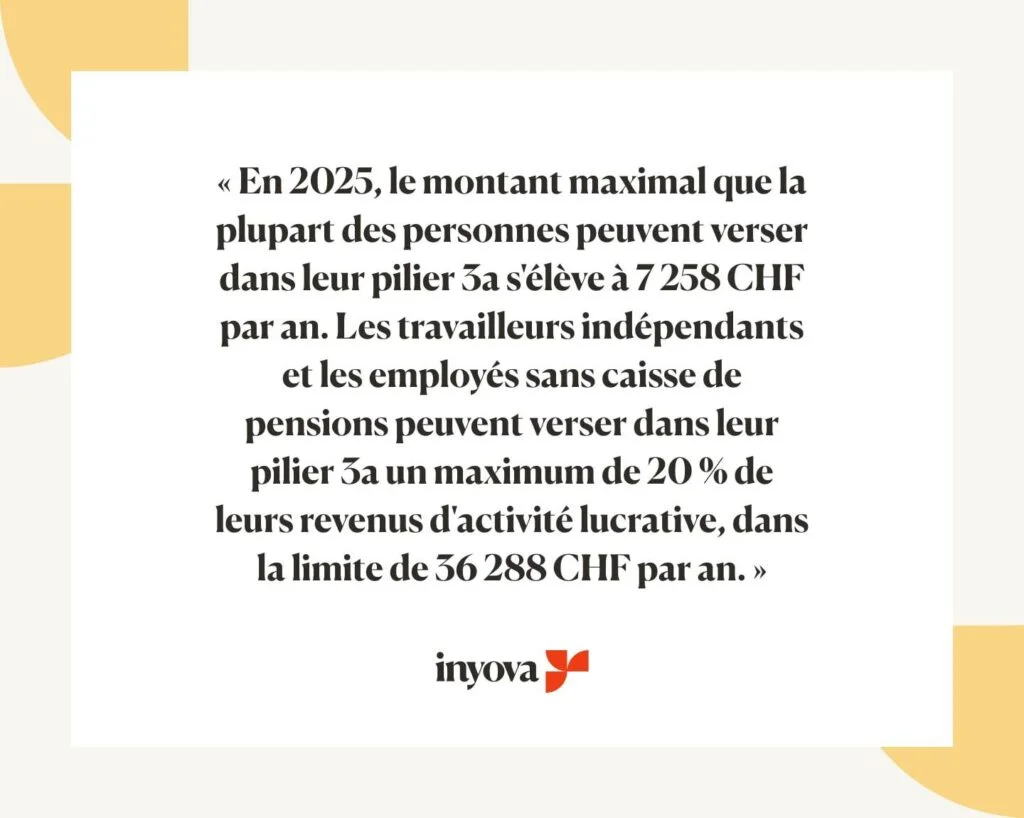

En 2025, le montant maximal que la plupart des personnes peuvent verser dans leur pilier 3a s’élève à 7,258 CHF par an. Les travailleurs indépendants et les employés sans caisse de pensions peuvent verser dans leur pilier 3a un maximum de 20 % de leurs revenus d’activité lucrative, dans la limite de 36,288 CHF par an.

Lorsqu’on est jeune, on a tendance à ne pas se préoccuper des plans de prévoyance. Toutefois, il est intéressant de savoir que l’un des grands avantages du pilier 3a est immédiat : l’allègement fiscal.

(C’est d’ailleurs la raison pour laquelle les cotisations versées au pilier 3a sont limitées à un certain montant défini par la loi.)

En tant que plateforme innovante dédiée aux investissements avec un impact positif, Inyova révolutionne les plans de prévoyance privée. La solution de pilier 3a d’Inyova est une alternative durable et transparente aux pensions privées des banques traditionnelles.

Inyova offre des opportunités d’investissement attractives dans une large palette de secteurs du monde entier. En achetant des actions, ton portefeuille fait l’objet d’une diversification large et efficace, même pour les petits investissements. Le montant d’investissement minimal pour le pilier 3a d’Inyova est de seulement 100 CHF.

Quel est le fonctionnement du système de prévoyance suisse en 2025 ?

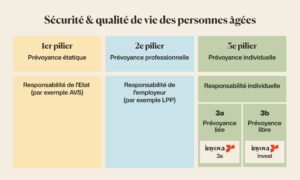

Le système de prévoyance suisse repose sur le principe dit des 3 piliers.

Le 1er pilier concerne la prévoyance étatique, qui vise à assurer la subsistance de chaque citoyen. Les versements dans la prévoyance étatique sont requis par la loi et ne sont pas enregistrés dans un compte à ton nom. L’argent versé est transmis directement à la génération suivante de retraités.

Toutefois, avec une population vieillissante, les dépôts sont partagés par un nombre de bénéficiaires de plus en plus important, d’où l’importance des autres piliers du système de prévoyance.

Le 2e pilier concerne la prévoyance obligatoire payée par ton employeur. Il est régi par la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP).

En fonction de l’employeur et de la caisse de pensions, une caisse de pensions professionnelle supplémentaire est aussi possible et n’est pas affectée par les dispositions de la LPP. La caisse de pensions professionnelle supplémentaire est facultative pour l’employeur et est souvent proposée uniquement comme avantage à l’échelon de la direction.

Enfin, le 3e pilier porte sur la prévoyance individuelle. Le plan de prévoyance individuelle complète les 1er et 2e piliers et vise à maintenir ton niveau de vie habituel à la retraite (car les 1er et 2e piliers ne suffisent généralement pas !). Dans le cadre de la prévoyance individuelle, on fait la distinction entre la prévoyance liée (pilier 3a) et la prévoyance libre (pilier 3b).

Le pilier 3a offre des avantages fiscaux et son capital est bloqué jusqu’à la retraite – mais cela ne devrait pas être un frein ! Un retrait anticipé du pilier 3a n’est pas impossible. Si tu prévois d’acheter une propriété, de débuter une activité lucrative ou de déménager à l’étranger, tu peux retirer tes avoirs de manière anticipée sous certaines conditions.

La prévoyance libre, plus flexible, est composée des avoirs épargnés à titre privé pour la prévoyance et qui ne sont pas placés dans une forme d’investissement particulière. Il n’existe pas de cotisation maximale au pilier 3b, mais les versements ne sont pas déductibles des impôts. Les solutions d’investissement régulières d’Inyova constituent l’un des exemples du pilier 3b ; la gestion du compte est flexible et le capital peut être retiré à tout moment sans conditions légales.

Pourquoi réfléchir à la prévoyance

Une prévoyance te permet de maintenir un niveau de vie appréciable, même après la retraite. Les petits à-côtés tels qu’une maison de vacances en Crète, une voiture vintage ou un home cinema entièrement équipé peuvent être financés à la retraite avec un pilier 3a.

Il arrive de plus en plus que les revenus gagnés grâce à l’assurance de base et à la prévoyance professionnelle ne suffisent plus après la retraite. Avec une prévoyance individuelle, tu règles ce problème de manière proactive. Plus tu investis tôt dans le pilier 3a, plus la croissance de capital attendue sera importante et plus tu auras de capital à ta disposition à la retraite.

Si tu choisis Inyova pour ton investissement dans le pilier 3a, tu feras aussi une bonne action avec tes investissements. Avec la solution 3a d’Inyova, tu investis dans ton plan de prévoyance tout en protégeant le capital le plus précieux – notre planète –, sans avoir à renoncer à des rendements potentiels intéressants.

En investissant dans des sociétés innovantes et soucieuses de l’environnement, tu peux lutter contre les changements climatiques, les inégalités sociales et d’autres problèmes majeurs du monde moderne.

Comment gérer efficacement ton compte du pilier 3a

Dans une époque où les taux d’intérêt à zéro voire négatifs façonnent le paysage financier suisse, il n’est pas judicieux de laisser dormir ton argent dans ton compte bancaire. Les frais élevés, les taux d’intérêt et l’inflation grignoteront peu à peu ton épargne.

C’est la raison pour laquelle de plus en plus de résidents suisses choisissent d’investir leurs avoirs du pilier 3a en bourse. Chez Inyova, le risque d’investissement est réduit grâce à la diversification sur plusieurs sociétés, secteurs et régions.

Cette approche est tout aussi importante que les versements réguliers dans le pilier 3a. Certaines personnes choisissent un plan d’épargne dans lequel elles gardent un certain montant pour leur prévoyance individuelle chaque mois.

Mais il ne faut pas oublier qu’en versant régulièrement un montant fixe et en le plaçant dans les mêmes investissements, ton capital dépendra moins des fluctuations du marché. Tous tes dépôts entraîneront un coût d’investissement moyen équilibré pour tes placements.

Voici pourquoi tu devrais opter pour le pilier 3a durable d’Inyova

Tu peux commencer avec seulement 100 CHF et diversifier ton investissement en achetant des fractions d’actions dans plusieurs sociétés, secteurs et régions.

Faire une différence

En tant qu’investisseur Inyova, tu contribues activement à rendre le monde meilleur. En investissant dans la solution du pilier 3a d’Inyova, tu ne soutiens que les sociétés au fonctionnement durable et tu connais leur responsabilité sociale. Tu investis dans les énergies renouvelables et les technologies innovantes, vertes et durables.

Des rendements à long terme

Contribue à résoudre certains plus grands problèmes de notre époque – sans compromettre ton retour sur investissement.

Économies d’impôts

Les versements dans le pilier 3a peuvent être déduits de tes revenus imposables à hauteur du montant maximal !

Personnalisé

Ton investissement est 100% personnalisé en fonction de tes valeurs. Tu peux choisir les thèmes d’impact qui te tiennent à cœur et même ajouter ou supprimer des actions individuelles.

Aucune mauvaise surprise

Chez Inyova, l’une de nos priorités est de maintenir une structure des frais claire. Il n’y a pas de frais cachés ou autre coût inattendu. La transparence complète et la vue d’ensemble claire sur les coûts vont de pair avec l’intention d’Inyova.

En tant que plateforme suisse durable et transparente, Inyova établit de nouvelles normes pour les plans de prévoyance. Afin d’investir ton capital à long terme et de manière sûre et durable pour notre planète et pour la société, tu peux commencer à investir dès maintenant avec Inyova 3a.