Les marchés continuent de nous donner de nombreuses raisons de parler d’eux. Voici donc une nouvelle mise au point pour te tenir au courant des derniers développements.

Une brève introduction

La section suivante est une introduction au thème des taux d’inflation et du rôle des banques centrales. Si tu es familier.ère avec le concept général de l’inflation et les principales missions des banques centrales, tu peux sauter cette section.

Le taux d’inflation – ce qu’il est et comment il fonctionne

Selon le Fonds monétaire international (FMI), l’inflation est le taux d’augmentation des prix sur une période donnée. L’inflation mesure donc de combien les différents biens et services ont augmenté au cours d’une certaine période, en général une année. Prends l’exemple de tes courses de la semaine : imagine qu’en 2021, tu aies dépensé 100 CHF pour ton panier de courses composé de différents produits alimentaires. En 2022, tu devras payer 120 CHF pour les mêmes aliments. Pour un panier identique, tu devras donc dépenser 20 CHF de plus que l’année précédente. Le taux d’inflation dans cet exemple est donc de 20 %.

Il peut y avoir de nombreuses raisons à de telles augmentations de prix. Par exemple, le coût plus élevé des matières premières, comme le blé, nécessaire à la fabrication du pain, se répercutant sur les consommateur.rice.s. En revanche il est important de noter que la croissance économique entraîne également une hausse du taux d’inflation. Une inflation modérée est donc tout à fait normale.

Les banques centrales – quelles sont leurs missions ?

Une banque centrale est une institution qui gère la politique monétaire d’un pays ou d’une union monétaire et qui supervise le système bancaire commercial de ce pays. L’objectif principal des banques centrales est de garantir la stabilité des prix d’une monnaie en contrôlant l’inflation. Un levier important que les banques centrales peuvent utiliser pour contrôler l’inflation est la fixation des taux d’intérêt. Grâce à cet instrument, elles peuvent soit stimuler la croissance économique, soit freiner l’activité économique.

Quelle est l’évolution actuelle des taux d’intérêt ?

Tout d’abord, il convient de garder à l’esprit que toute inflation n’est pas mauvaise. En fait, les gouvernements et les banques centrales visent généralement un objectif d’inflation de 2 %. Ils s’assurent ainsi que les prix n’explosent pas (comme cela a été le cas ces derniers temps) tout en favorisant la croissance économique en permettant aux entreprises et aux particulier.ère.s d’emprunter et d’investir.

L’inflation et les taux d’intérêt suivent généralement le même schéma : lorsque l’inflation augmente, les banques centrales relèvent les taux d’intérêt afin de contrer les fortes hausses de prix et, par conséquent, l’augmentation du coût de la vie. À l’inverse, lorsque l’inflation diminue, les banques centrales ont tendance à réduire les taux d’intérêt afin de stimuler l’économie. Si un taux d’inflation de plus de 3 à 4 % incite généralement les banques centrales à augmenter les taux d’intérêt, un taux d’inflation de 1 à 2 % est toujours considéré comme acceptable et signifie que les banques centrales s’abstiennent d’intervenir.

Pourquoi les banques centrales augmentent-elles les taux d’intérêt et quel est l’impact sur les marchés ?

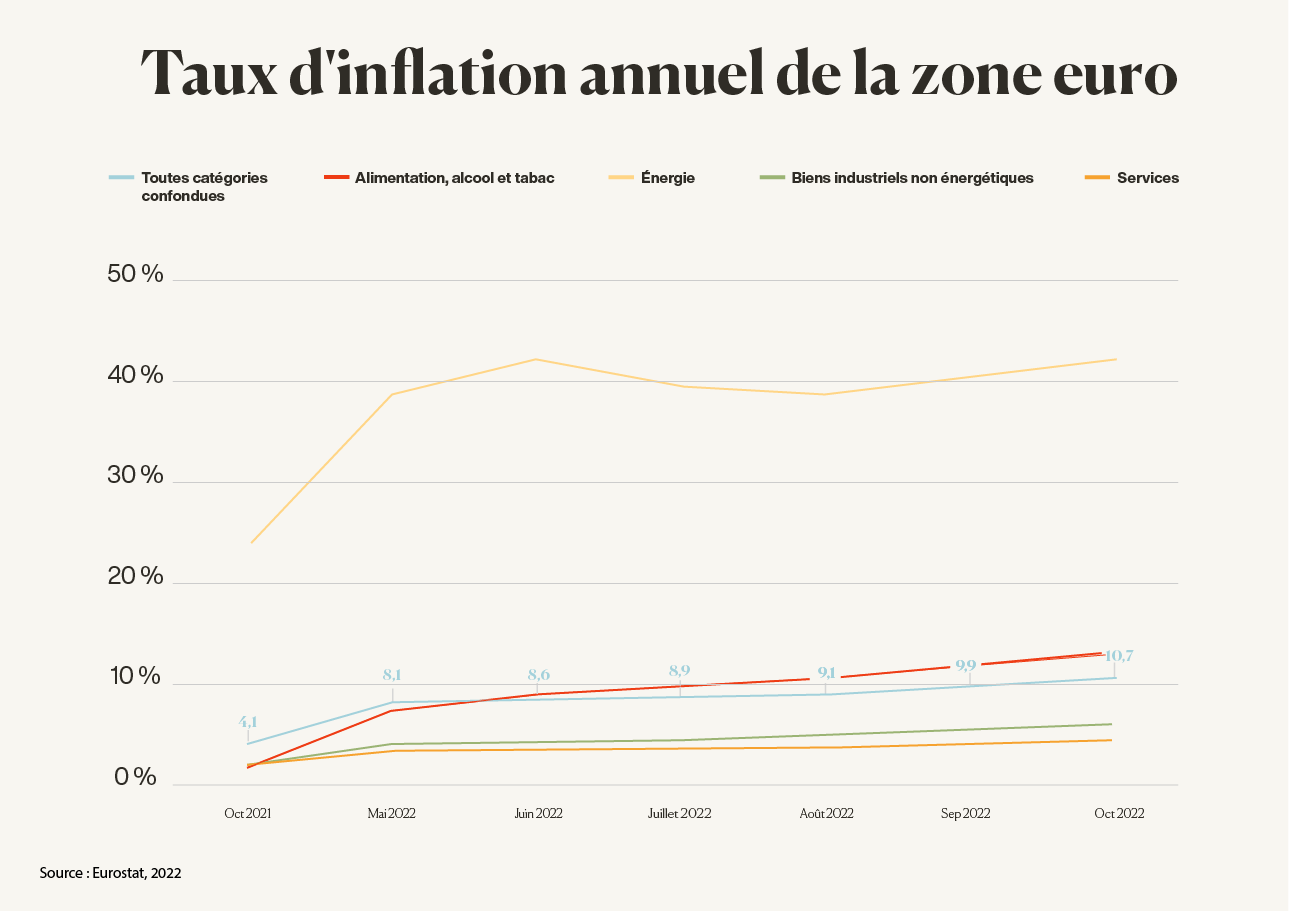

En raison de la hausse constante de l’inflation, les banques centrales du monde entier prennent des mesures drastiques pour endiguer l’inflation et atteindre la stabilité des prix. Aux États-Unis, par exemple, les prix ont augmenté de plus de 8 % en glissement annuel pendant six mois consécutifs. Dans la zone euro, l’inflation a été pour la première fois à deux chiffres, atteignant le niveau record de 10 % par an en septembre 2022. En Suisse, l’inflation a été moins forte, mais elle est restée relativement élevée, à 3,5 %.

Malgré les évolutions globalement négatives, la semaine dernière a également été marquée par quelques nouvelles positives en provenance des États-Unis : le taux d’inflation aux États-Unis était plus bas que prévu, à 7,7 %. Cela indique que la banque centrale américaine pourrait faire preuve de plus de retenue dans l’adaptation des taux d’intérêt à l’avenir. Les expert.e.s espèrent également que le taux d’inflation a déjà atteint son point culminant. Ces attentes ont eu un effet positif sur les cours des actions – les principaux indices mondiaux comme le S&P 500 et le DAX ont évolué positivement la semaine dernière.

En augmentant les taux d’intérêt, les banques centrales veulent freiner l’économie. Tant les consommateur.rice.s que les entreprises doivent restreindre leurs dépenses, car les coûts de financement augmentent et les marchandises deviennent plus chères. Mais ce n’est pas tout. Une inflation plus élevée a des répercussions multiples sur les économies nationales :

- Des taux d’intérêt hypothécaires plus élevés, mais aussi un rendement plus élevé de l’épargne.

- Des coûts de financement et des coûts de marchandises plus élevés pour les entreprises.

- Des taux de chômage plus élevés et une baisse globale de la confiance dans l’économie.

Pour les raisons susmentionnées, la performance des actions diminue lorsque l’inflation est élevée et que les taux d’intérêt augmentent.

Comme exemple, tu peux penser à l’exploitant.e d’un parc solaire. Lorsque l’inflation et les taux d’intérêt augmentent, les coûts d’entretien du parc solaire augmentent également. Pour compliquer les choses, les coûts d’emprunt pour acheter les panneaux solaires nécessaires au parc solaire augmentent également. Il se peut que le.la propriétaire ne puisse répercuter qu’une petite partie de ces hausses de prix sur ses client.e.s, ce qui entraînerait une baisse de la marge bénéficiaire de l’entreprise.

En outre, les gens reçoivent plus d’intérêts sur leurs économies. L’année dernière encore, les banques appliquaient des taux d’intérêt négatifs. Aujourd’hui, de nombreuses banques en Allemagne proposent même des intérêts sur les avoirs déposés sur les comptes bancaires. Cela pèse sur la demande d’actions et donc sur le cours des actions.

Nous avons expliqué dans un précédent article de blog comment les cours des obligations et les taux d’inflation sont liés. Voici un bref rappel : une hausse des taux d’intérêt signifie que la valeur des obligations diminue, car ces obligations ont fixé un taux d’intérêt inférieur à celui qu’elles paieraient maintenant. Comme tu peux le constater, il existe souvent une corrélation négative entre les prix des obligations et l’inflation. Cela signifie que lorsque l’inflation et les taux d’intérêt augmentent, les prix des obligations baissent.

Comme la demande de biens diminue pendant un ralentissement économique, les prix baissent également, ce qui entraîne une diminution de l’inflation. Dès que l’inflation diminue, les banques centrales peuvent à nouveau baisser les taux d’intérêt, ce qui contribuera à relancer l’économie. La guerre qui se poursuit en Ukraine et les conflits mondiaux que nous observons dans d’autres parties du monde continueront probablement à peser sur l’économie.

Qu’est-ce que cela signifie pour toi et ton investissement Inyova ?

Ton portefeuille Inyova évolue généralement en phase avec les marchés américains et européens. Étant donné que l’on considère que le marché des actions évolue par cycles avec l’économie, il est tout à fait normal que ton portefeuille connaisse une tendance à la baisse lorsque l’économie ralentit.

Nous l’avons déjà dit et nous le répéterons – historiquement, après chaque crise, il y a eu une reprise. Note : les performances passées des marchés et instruments financiers ne sont jamais un indicateur des performances futures.

Si tu as des questions sur ton portefeuille, n’hésite pas à contacter notre équipe réussite client en écrivant à [email protected] ou en appelant le 044 271 50 00.