Il est important de comprendre le système de retraite suisse, mais cela ne doit pas nécessairement être compliqué. Dans cet article, nous allons nous pencher sur le pilier 3a, la prévoyance privée. Nous clarifierons les questions les plus importantes à ce sujet et te présenterons les différences entre les prestataires. Bonne lecture !

Qu’est-ce que le pilier 3a ?

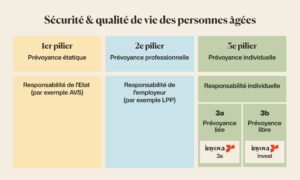

Le système de retraite suisse se compose de trois piliers :

- 1er pilier : prévoyance étatique

- 2e pilier : prévoyance professionnelle

- 3e pilier : prévoyance individuelle

Le 3e pilier est facultatif ; il sert à maintenir ton niveau de vie pendant la retraite et à combler d’éventuelles lacunes de prévoyance. Tu as peut-être entendu dire que le 3e pilier se composait des piliers 3a et 3b.

Il y a une grande différence entre ces deux piliers. Le pilier 3a est ce qu’on appelle une « prévoyance liée ». L’argent épargné et investi dans le pilier 3a est destiné à la retraite et ne peut être retiré que dans des cas spécifiques (nous y reviendrons plus tard). Le grand avantage réside dans le fait que tu peux faire des économies d’impôt immédiates avec un tel pilier.

Le pilier 3b, quant à lui, est une « prévoyance libre ». Tu décides de la manière dont tu veux investir ton argent – et tu peux le réaffecter à volonté, l’investir ailleurs ou simplement le laisser sur ton compte. Alors que le pilier 3b offre toute la flexibilité dont tu pourrais avoir besoin, il n’offre aucun avantage fiscal. Tu as probablement un pilier 3b sans le savoir : il comprend les réserves de liquidités classiques, les placements privés et l’assurance-vie, ou encore la solution d’investissement classique proposée par Inyova.

Quel est le montant maximum que je peux verser dans le pilier 3a ?

Le montant dépend en grande partie de ton revenu et du fait que tu aies ou non accès à une caisse de pension.

Une personne ayant une caisse de pension, peut-être par le biais de son entreprise, peut verser un montant maximal de 7,056 CHF en 2023. La plupart des gens entrent dans cette catégorie.

Une personne sans caisse de pension, par exemple un indépendant, peut verser au maximum 20% de son revenu professionnel dans le pilier 3a (jusqu’à 35,280 CHF en 2023).

Puis-je verser plus que le montant maximal du pilier 3a ?

Ce n’est malheureusement pas possible. Le montant maximal que tu peux verser sur ton pilier 3a est soit de 7,056 CHF, soit de 35,280 CHF en 2023. Si tu verses plus que ce montant, il te sera automatiquement remboursé par la compagnie d’assurance ou la banque.

Quels sont les principaux avantages du pilier 3a ?

L’investissement dans le pilier 3a offre trois avantages majeurs :

Économies d’impôts

L’un des principaux avantages du pilier 3a est l’allégement fiscal immédiat. En fonction du taux d’imposition, tu économiseras plusieurs milliers de francs suisses d’impôts chaque année.

Effet des intérêts composés

Grâce à la longue durée de placement, tu bénéficies de l’effet des intérêts composés pendant des années. Si tu commences à épargner tôt dans le pilier 3a, il est probable que tu finiras par avoir beaucoup plus que le montant initial.

Impact

Inyova est là pour t’aider à investir dans des entreprises durables et socialement responsables – des entreprises qui résolvent les grands défis mondiaux de notre époque, tels que le changement climatique et l’égalité des genres.

Puis-je avoir des comptes 3a avec plusieurs prestataires ?

Oui, tu peux avoir autant de comptes 3a que tu le souhaites. Cette approche peut être judicieuse d’un point de vue fiscal. Un comparatif du pilier 3a sur comparis.ch montre qu’en ayant plusieurs comptes, il est possible de retirer ses fonds sur plusieurs années. En général, cela permet de réaliser une économie d’impôt.

Si tu as déjà un compte 3a auprès d’un autre prestataire, cela ne veut pas dire que tu ne peux pas en avoir un autre chez Inyova. Tu peux même transférer ton 3a existant chez un autre fournisseur vers Inyova !

Quand dois-je verser de l’argent sur le pilier 3a ?

Le versement étant volontaire, il n’y a pas d’obligation de versement annuel (du moins chez Inyova – certains prestataires exigent des versements réguliers). Si tu décides d’effectuer un versement, l’argent doit parvenir sur ton compte du pilier 3a avant la fin de l’année, au plus tard le 31 décembre. Pour être sûr.e que ton argent arrive à temps, il faut que tu ouvres ton compte et transfères tes fonds avant Noël.

Il existe aussi un âge limite pour cotiser, à savoir trois ans avant la date de retraite souhaitée.

Par exemple, si tu envisages de prendre ta retraite à l’âge ordinaire de l’AVS (65 ans pour les hommes et 64 ans pour les femmes en Suisse), la dernière cotisation doit être versée trois ans avant, c’est-à-dire à 62 ans pour un homme ou à 61 ans pour une femme.

Si l’argent est versé avant la fin des trois ans, les impôts économisés sont récupérés rétroactivement, et l’avantage fiscal est perdu.

Quand puis-je retirer l’argent du pilier 3a ?

Tu peux retirer l’argent du pilier 3a dès cinq ans avant l’âge de la retraite AVS (donc dès 59 ans pour les femmes et 60 ans pour les hommes).

Il existe toutefois des exceptions à la règle. Il y a des cas particuliers qui te permettent de retirer de l’argent de manière anticipée tels que :

- le financement d’un logement que tu habites ;

- le remboursement d’une hypothèque ;

- le rachat dans la caisse de pension ;

- le début d’une activité en tant qu’indépendant ;

- un déménagement à l’étranger ;

- en cas d’invalidité ou de décès.

N’oublie pas qu’en cas de versement anticipé de l’argent investi dans le pilier 3a (p. ex. pour acheter une maison), l’argent retiré sera imposé de la même manière que ton revenu.

Dois-je payer des impôts sur le pilier 3a ?

Les placements dans le pilier 3a sont déduits de ton revenu, ce qui signifie que tu paies moins d’impôts. Par exemple, si tu gagnes 100 000 CHF et que tu déposes 6833 CHF dans ton pilier 3a, tu ne paieras des impôts que sur 93 167 CHF de ton revenu.

Un impôt est dû lorsque tu retires de l’argent de ton pilier 3a. Consulte un conseiller fiscal qualifié pour comprendre le fonctionnement selon ta situation personnelle.

Qu’advient-il de mes avoirs du pilier 3a si je décède ?

En cas de décès, l’argent du pilier 3a n’est pas perdu. Il est transmis à tes bénéficiaires. Par ordre décroissant, les personnes suivantes seront prises en compte :

- le conjoint ;

- les descendants directs ; les personnes qui ont bénéficié d’un soutien important de la part de la personne décédée au cours des cinq dernières années avant son décès ; une personne qui a vécu avec la personne décédée dans une relation assimilable à un mariage au cours des cinq dernières années avant son décès ; ou une personne qui doit subvenir aux besoins des enfants issus de cette union ;

- les parents ;

- les frères et sœurs ;

- autres héritiers.

Les fonds existants du pilier 3a sont versés en une seule fois au bénéficiaire survivant. Celui-ci devra alors payer des droits de succession.

Comment mon argent est-il investi dans mon pilier 3a ?

L’argent que tu places dans ton pilier 3a est mis de côté jusqu’à l’âge de la retraite. Il existe deux types de prévoyance :

- la prévoyance liée auprès des compagnies d’assurance ;

- la prévoyance liée auprès d’une banque ou d’une fondation.

Quel est le meilleur investissement de pilier 3a ?

Nous ne souhaitons pas faire de déclaration générale. Tout investissement, en particulier celui qui concerne ton propre plan de retraite, est toujours une affaire individuelle.

Voici quelques éléments à prendre en compte pour choisir le bon prestataire :

- Frais cachés

Le prestataire du pilier 3a t’informe-t-il de tous les frais et de la date à laquelle ils sont dus ? Tu pourrais être surpris-e de la façon dont certains prestataires répondent à la question des frais.

- Complexité

Les revenus garantis et la protection contre les risques semblent intéressants, mais sais-tu comment ils fonctionnent ? Les conditions sont-elles claires ? Il est aussi important de savoir si tu dois faire des dépôts ou s’il est possible de faire une pause à n’importe quel moment.

- Impact

Possèdes-tu directement des actions d’entreprises avec ton pilier 3a, ou ton argent est-il placé dans un fonds générique ? Quel contrôle as-tu sur ton portefeuille ? Peux-tu décider des thèmes et des entreprises dans lesquelles tu investis ou non ?

Quelles sont les particularités d’Inyova ?

De nombreux produits de retraite de pilier 3a sont basés sur des fonds. Il s’agit de produits génériques qui offrent peu de flexibilité, de contrôle ou d’impact.

Ce qui rend Inyova unique, c’est que tu peux investir dans des actions individuelles. Nous sommes le seul prestataire à proposer ce type d’investissement pour la retraite. Cela te permet d’investir spécifiquement dans des entreprises dont tu soutiens la mission et d’intégrer ton éthique personnelle dans ton investissement.

Voici d’autres raisons pour lesquelles Inyova se distingue des autres :

- Des frais transparents sans dépôt minimum

Chez Inyova, tu paies des frais transparents, qui sont clairement communiqués à l’avance. Il n’y a pas de mauvaises surprises. Tu as toute liberté pour choisir le montant de ton investissement chaque année.

- Personnalisé – Tu as le contrôle de tes actions

Tu as le contrôle total de chaque action de ton portefeuille. Si tu ne veux pas investir dans une entreprise, tu peux facilement la retirer de ta stratégie afin que ta vision de l’avenir se reflète dans les entreprises dans lesquelles tu investis.

Avec un Inyova 3a, tu génères un patrimoine à long terme, tout en investissant dans les entreprises qui résolvent les grands défis mondiaux. Le tout sans compromettre le rendement de ton investissement. Commence à investir dès maintenant avec Inyova 3a.