Dans le monde de la finance, l’évaluation efficace de la performance financière des investissements est d’une grande importance. Pour cela, les investisseur.euse.s ont à leur disposition différentes méthodes, dont le rendement simple (Simple Return) et le rendement pondéré dans le temps (Time-Weighted Return). Ci-dessous, nous jetons un coup d’œil sur les deux méthodes, leurs avantages, leurs inconvénients et leurs domaines d’application.

Rendement simple

Le rendement simple est utile lorsque les investisseur.euse.s ont besoin d’un calcul rapide et facile à comprendre du rendement. La méthode est particulièrement adaptée aux investissements uniques sur une période définie, sans autres versements ou retraits. Les types d’investissement suivants s’évaluent bien avec le rendement simple :

- Investissements directs ponctuels : lors de l’achat d’une action ou d’une obligation avec une période définie sans investissements supplémentaires, le rendement simple est une mesure utile.

- Investissements à taux fixe : les investissements tels que les dépôts à terme ou les obligations, qui offrent un taux d’intérêt fixe sur une période définie, peuvent être bien évalués en termes de rentabilité à l’aide du rendement simple.

- Achat immobilier : dans le cas d’un investissement immobilier, le rendement simple peut aider à calculer la plus-value d’un bien immobilier sur une période donnée par rapport au prix d’achat initial.

- Investissement dans un projet : si tu investis dans un projet (par exemple du crowdinvesting dans un parc solaire ou éolien), le rendement simple est une méthode efficace pour évaluer la réussite financière du projet par rapport aux coûts initiaux.

Pour calculer le rendement simple, nous utilisons la formule suivante :

(Valeur totale actuelle de l’investissement – Investissement net) / Investissement net

L’investissement net est calculé à partir de ton premier versement, plus tous les versements, moins les éventuels retraits.

La méthode du rendement simple atteint ses limites lorsqu’il s’agit d’évaluer la performance sur plusieurs périodes et comprenant des dépôts et retraits. De plus, elle ne peut pas représenter avec précision l’effet des intérêts composés. Pour un investissement dans un portefeuille avec des versements ou des retraits, il peut donc être difficile de déterminer comment ton portefeuille s’est développé. Nous avons donc décidé de nous focaliser sur une autre méthode : le rendement pondéré dans le temps (ou Time-Weighted Return, TWR).

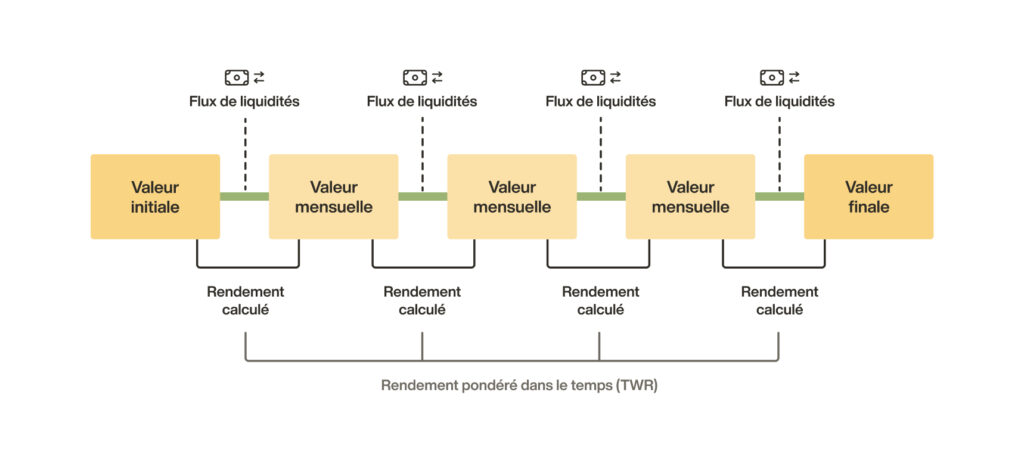

Rendement pondéré dans le temps (TWR)

Le rendement pondéré dans le temps est très utile comme outil pour l’évaluation des investissements, car il compense les inconvénients de la méthode du rendement simple. Contrairement au rendement simple, le TWR prend en compte les changements du capital investi au fil du temps. Le rendement pondéré dans le temps t’offre donc une vue globale des gains et des pertes de ton portefeuille. La raison en est que le TWR neutralise les effets des encaissements et des décaissements sur la croissance réelle de l’investissement.

Le TWR est donc particulièrement utile lorsqu’il s’agit d’évaluer la performance de portefeuilles d’investissement dans lesquels il y a des dépôts et des retraits. En éliminant l’influence des dépôts et des retraits, le TWR offre une évaluation plus pertinente de la performance de l’investissement, car il représente exclusivement le pourcentage réel de la valeur et de la performance de ton portefeuille sur une base quotidienne.

Pour calculer le TWR, nous utilisons la formule (simplifiée) suivante :

(1 + pourcentage de rendement de la période 1) x

(1 + pourcentage de rendement de la période 2) x

(1 + pourcentage de rendement de la période 3) x

(…) – 1

Le TWR divise la période d’investissement en sous-périodes, selon le moment où les dépôts ou les retraits ont été effectués, puis calcule le rendement pour chaque sous-période. Les rendements de chaque sous-période sont combinés à l’aide d’une méthode mathématique spéciale (compounding) afin de calculer le rendement total pour toute la période d’investissement.

Pourquoi peut-il y avoir une différence entre le rendement simple et le rendement pondéré dans le temps ?

Il peut y avoir des différences entre le rendement simple et le rendement pondéré dans le temps s’il y a eu entre-temps des versements ou des retraits plus importants.

- Imagine que tu investisses 1 000 CHF le 1er janvier.

- Au cours des six premiers mois (période 1), ton portefeuille gagne 10% de valeur sur la base de l’investissement initial. La valeur après la période 1 est donc de 1 100 CHF.

- Au bout de six mois, tu verses 1 000 CHF supplémentaires.

- Au cours de la deuxième moitié de l’année (période 2), ton portefeuille gagne 210 CHF supplémentaires, ce qui correspond à une croissance de 10 % au cours de la période 2.

- La valeur à la fin de l’année est donc de 2 310 CHF.

Calcul du rendement simple

(Valeur totale actuelle de l’investissement – Investissement net) / Investissement net =

(2 310 – 2 000) / 2 000 = 15,5%

Dans cet exemple, le rendement simple après 12 mois est de 15,5%.

Calcul du rendement pondéré dans le temps

(1 + pourcentage de rendement de la période 1) x

(1 + pourcentage de rendement de la période 2) – 1 =

(1 + 0,1) x (1 + 0,1) – 1 = 21%

Dans cet exemple, le TWR après 12 mois est de 21%.

Comment est-il possible d’avoir un rendement simple négatif alors que le TWR est positif ?

Le rendement simple peut être négatif alors que le TWR est positif. Prenons un exemple : si tu as obtenu un rendement positif en pourcentage sur un petit investissement au cours des six premiers mois, le rendement simple et le TWR seront tous deux positifs. Mais si tu fais un gros dépôt le mois suivant (alors que le marché évolue négativement), cela aura un impact beaucoup plus important sur le rendement simple que sur le TWR.

- Imagine que tu investisses 1 000 CHF le 1er janvier.

- Au cours des six premiers mois (période 1), ton portefeuille réalise un bénéfice de 10% sur la base de l’investissement initial.

- Au bout de six mois, tu déposes 1 000 CHF.

- En raison de l’évolution du marché, la valeur de ton portefeuille a légèrement baissé et s’élève à 1 995 CHF à la fin de l’année.

- Au cours de la deuxième moitié de l’année, ton portefeuille perd donc 105 CHF, ce qui correspond à une baisse de 5% au cours de la période 2.

Calcul du rendement simple

(Valeur totale actuelle de l’investissement – investissement net) / investissement net =

(1 995 – 2 000) / 2 000 = -0,25%

Dans cet exemple, le rendement simple après 12 mois est de -0,25%.

Calcul du rendement pondéré dans le temps

(1 + pourcentage de rendement de la période 1) x

(1 + pourcentage de rendement de la période 2) – 1 =

(1 + 0,1) x (1 – 0,05) – 1 = 4,5%

Dans cet exemple, le TWR après 12 mois est de 4,5%.

Pourquoi Inyova utilise-t-elle le TWR ?

Un investissement Inyova est conçu pour le long terme. Afin de minimiser l’effet des fluctuations de prix et de diversifier le portefeuille dans le temps, de nombreux investisseur.euse.s d’impact versent régulièrement de l’argent sur leur compte Inyova. Pour la représentation de la performance, nous utilisons donc en premier lieu la méthode du TWR, car elle nous permet de prendre en compte les effets des dépôts et des retraits.

Le rendement pondéré dans le temps permet de voir la performance réelle du portefeuille, indépendamment des décisions individuelles d’investissement et de paiement des investisseur.euse.s d’impact. Il est ainsi plus facile de comparer la performance de différents portefeuilles sur une période donnée.

Conclusion

Le choix entre le rendement simple et le rendement pondéré dans le temps dépend de différents facteurs, y compris le type d’investissement, la période et les exigences spécifiques de l’investisseur.euse. Alors que le rendement simple offre une évaluation rapide, le TWR offre une analyse plus détaillée et plus précise des portefeuilles d’investissement.