Mit dem Einläuten des neuen Jahrzehnts Anfang 2020 wurde deutlich, dass gleichzeitig eine neue Ära des Investierens begonnen hat: Ein Zeitalter, in dem sich Technologie, Finanzen und der Fokus auf die Schaffung einer besseren Zukunft überschneiden.

Inyovas Mission war es schon zu Beginn, die Entwicklung dieses neuen Modells zu unterstützen. Wir glauben, dass durch Investieren eine nachhaltigere Welt geschaffen werden kann. Und obwohl wir ein technologieorientiertes Unternehmen sind, liegt uns der Mensch am Herzen. Das bedeutet, dass wir jeden einzelnen unserer Kunden kennenlernen möchten, wo auch immer er sich auf ihrem Lebens- oder Investment-Weg befinden. Unabhängig davon, ob es sich bei einem Kunden um einen Neueinsteiger oder erfahrenen Investor handelt, um jemanden, der gerade auf dem Weg zur Universität ist oder seinen Ruhestand feiert – wir begleiten ihn auf eine Weise, die sowohl seinen finanziellen Zielen als auch seinen individuellen Werten gerecht wird.

Investment-Gewohnheiten unterscheiden sich jedoch von Kunde zu Kunde. Damit wir unsere Kunden (und potenzielle Kunden) bestmöglich betreuen können, haben wir umfassende Daten gesammelt, um aktuelle Schweizer Investing-Statistiken zu erstellen. Wir haben das Jahr 2020 mit einer Umfrage begonnen, in der wir über 600 Leute befragt haben – eines der bisher grössten Schweizer Forschungsprojekte über Investment-Gewohnheiten.

In unserer Umfrage haben wir Fragen zu Investment-Wissen und Investment-Erfahrung gestellt, gefolgt von Fragen zu Geschlecht, Alter, Bruttoeinkommen, Wohngebiet in der Schweiz, Berufserfahrung in Jahren und den finanziellen Zielen.

Diese Investment-Umfrage vermittelt Erkenntnisse über Trends, aktuelle Erfahrungen der Kunden und ihre Finanzziele.

Wichtigste Erkenntnisse aus den Umfrageergebnissen:

- 65 % der Frauen haben noch nie investiert, bei den Männern sind es lediglich 20 %.

- Personen, mit dem primären finanziellen Ziel, ihrer Familie ein sichereres Leben zu bieten, neigen weniger dazu, zu investieren.

- Nur 8 % der Investoren nutzen eine traditionelle Bank für ihre Investments.

- Von denjenigen, die bereits investiert haben, legen 32 % monatlich zwischen CHF 500 und CHF 1’000 zum Sparen oder für Investments beiseite.

- Personen mit mehr Arbeitserfahrung neigen dazu, weniger Geld für Investments beiseitezulegen und eher kein Geld zu bestehenden Investments hinzuzufügen.

Lies weiter für eine vertiefte Analyse der Umfrageergebnisse und der potenziellen Auswirkungen für die Zukunft.

Hinweis: Die Umfrage wurde von Mitte Februar bis Mitte März 2020 vor dem Höhepunkt der COVID-19-Pandemie durchgeführt.

Investing-Wissen und Investing-Erfahrung

Wir haben mit den folgenden Fragen begonnen:

Wie bewertest Du Dein Investing-Wissen?

Auf einer Skala von 1-5, wobei 1 «Anfänger» und 5 «Fortgeschritten» ist.

Der Durchschnitt betrug 2,5.

Wie viel Investing-Erfahrung hast Du?

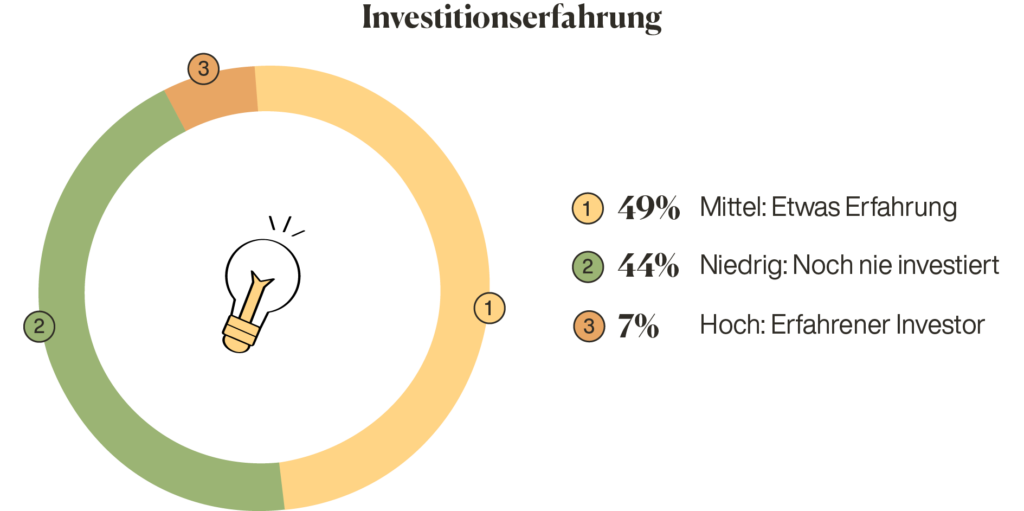

Ich habe ein wenig Erfahrung: 49 %

Keine – ich habe noch nie investiert: 44 %

Ich betrachte mich als erfahrenen Investor: 7 %

Von hier aus kamen nur diejenigen mit Investing-Erfahrung (welche die zweite Frage mit «Ich habe ein wenig Erfahrung» oder «Ich betrachte mich als erfahrenen Investor» beantwortet haben) zum nächsten Teil der Umfrage. Bei einigen Fragen waren Mehrfachantworten möglich. Es war ebenfalls möglich, Fragen zu überspringen. Von den 603 Befragten haben 339 die folgenden Fragen beantwortet:

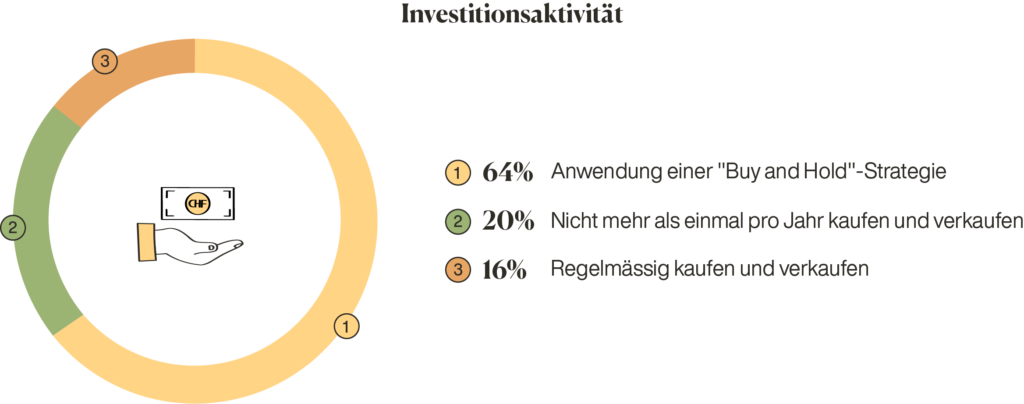

Wie aktiv bist Du als Investor?

Ich kaufe und halte Investments: 64 %

Ich kaufe und verkaufe nicht öfter als einmal im Jahr: 20 %

Ich kaufe und verkaufe Investments regelmässig: 16 %

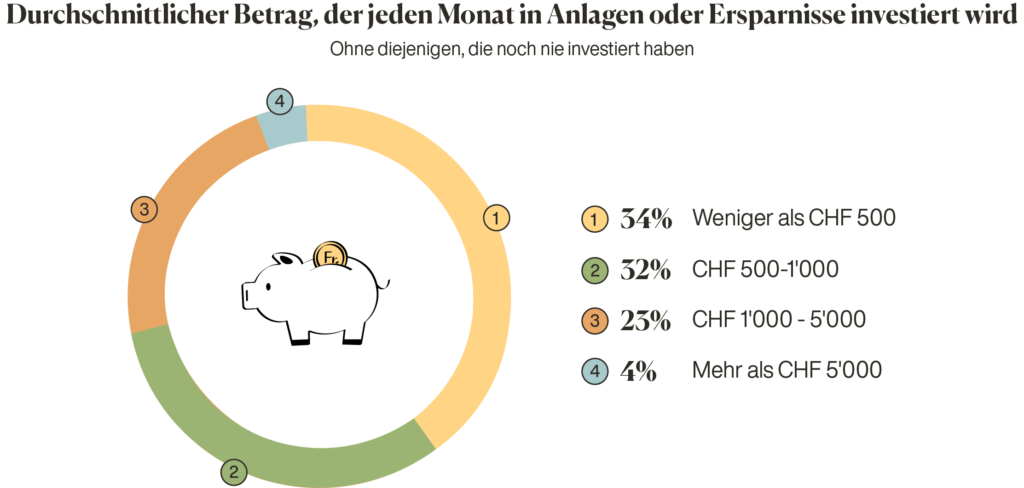

Wie viel Geld legst Du jeden Monat durchschnittlich für Investments / zum Sparen beiseite?

Weniger als CHF 500: 34 %

Zwischen CHF 500 und CHF 1’000: 32 %

Zwischen CHF 1’000 und CHF 5’000: 23 %

Mehr als CHF 5’000: 4 %

Wer verwaltet Deine Investments?

Ich verwalte sie selbst: 55 %

Eine Bank: 8 %

Ein Online-Berater: 6 %

Ein persönlicher Berater: 6 %

Eine Kombination: 24 %

Hast Du vor, Deine Investments in den nächsten zwölf Monaten mit mehr Geld aufzustocken?

Ja: 87 %

Nein: 12 %

Ich plane, Geld abzuziehen: 1 %

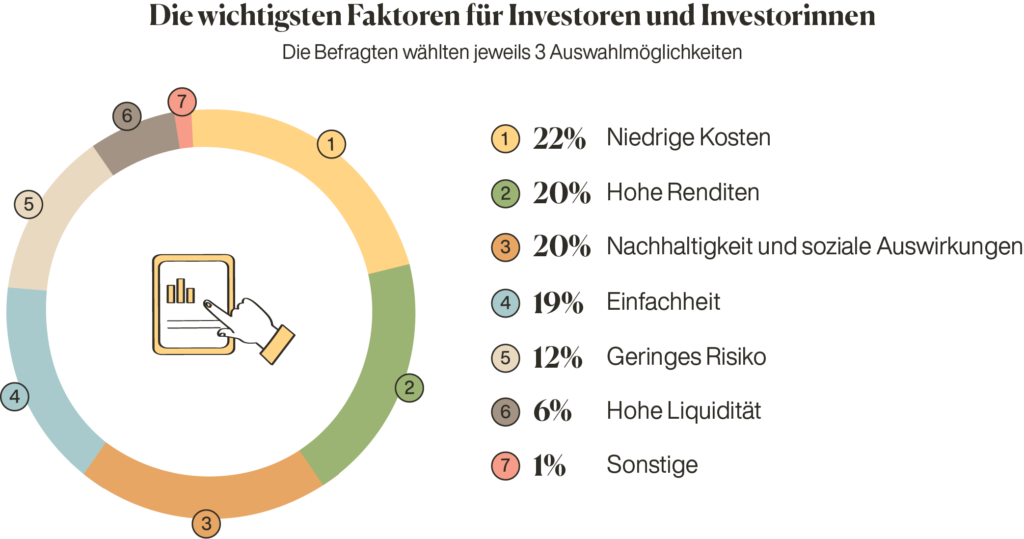

Welche drei Faktoren sind Dir beim Investieren besonders wichtig?

Niedrige Kosten: 22 %

Hohe Gewinne: 20 %

Nachhaltigkeit und sozialer Einfluss: 20 %

Einfachheit: 19 %

Geringes Risiko: 12 %

Hohe Liquidität: 6 %

Sonstiges: 1 %

Welche Investitionen hältst Du derzeit?

Säule 3a / Altersvorsorge: 20 %

Sparkonten: 20 %

Aktien: 14 %

ETFs: 13 %

Kryptowährungen: 7 %

Immobilieninvestitionen: 7 %

Investitionen in Startups: 5 %

Investitionen in Gold / Edelmetalle: 5 %

Investitionen in Anleihen / festverzinsliche Wertpapiere: 5 %

Investitionen im Devisenmarkt: 2 %

Haben Deine Investments im Jahr 2019 Gewinn gemacht?

Ja, unter 5 %: 32 %

Ja, zwischen 5 % und 10 %: 31 %

Ja, zwischen 10 % und 25 %: 14 %

Ich weiss es nicht, ich habe nicht nachgeschaut: 13 %

Nein, meine Gewinne waren negativ: 6 %

Ja, über 25 %: 4 %

Danach haben wir die 264 Personen, die noch nie investiert haben, um die Beantwortung der folgenden Frage gebeten:

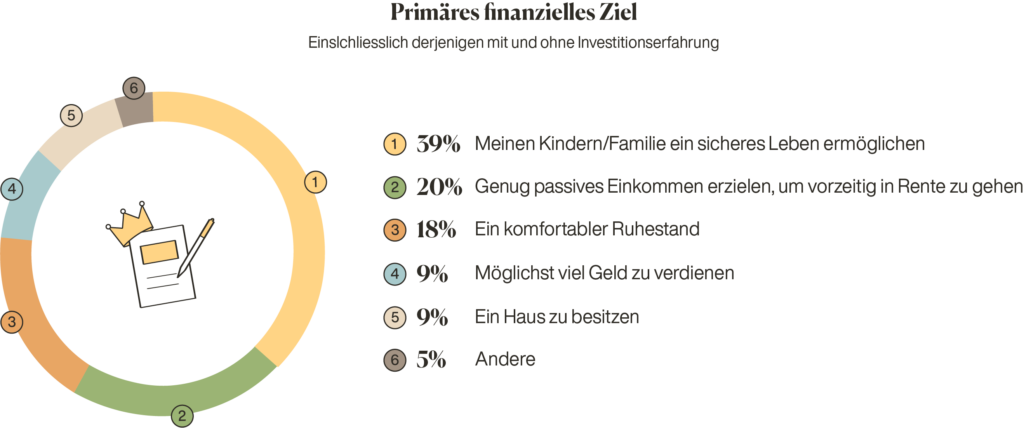

Was ist Dein finanzielles Hauptziel?

Meiner Familie / meinen Kindern ein sicheres Leben ermöglichen: 39 %

Genug passives Einkommen für einen frühzeitigen Ruhestand generieren: 20 %

Ein komfortabler Ruhestand: 18 %

Ein Eigenheim besitzen: 9 %

So viel Geld wie möglich verdienen: 9 %

Sonstiges: 5 %

Wer investiert in der Schweiz?

Wir gehen später im Artikel näher auf die demografischen Daten ein. Doch was sind die Besonderheiten der Schweizer Investing-Gewohnheiten? Lass uns damit anfangen, unsere beiden Hauptgruppen zu betrachten: diejenigen mit und diejenigen ohne Investing-Erfahrung.

Diejenigen mit Investing-Erfahrung

Von den 603 Befragten haben 44 % noch nie investiert und 49 % haben geringe Erfahrung. Nur 7 % der Befragten sehen sich selbst als erfahrene Investoren.

Quelle: Inyova

Aus der Gruppe der erfahrenen Investoren sind mehr als die Hälfte (54 %) zwischen 30 und 49 Jahre alt. Die meisten haben ein jährliches Bruttoeinkommen von über CHF 75’000.

- 34 % verdienen weniger als CHF 75’000

- 22 % verdienen CHF 75’000 – CHF 99’999

- 32 % verdienen mehr als CHF 100’000

- 12 % wollten diese Fragen nicht beantworten

Wenig überraschend ist der direkte Zusammenhang zwischen Investment-Erfahrung und Investment-Wissen. Auf die Frage: «Wie bewertest Du Dein Investment-Wissen?», beurteilten diejenigen mit viel Erfahrung ihr Wissen im Durchschnitt mit 3.2 von 5. Die Gruppe ohne Erfahrung bewertete ihr Wissen hingegen im Durchschnitt mit 1.6 von 5.

Mehr als die Hälfte (66 %) legt monatlich bis zu CHF 1’000 zur Seite, die ausschliesslich für Investitionszwecke verwendet werden.

Quelle: Inyova

Darüber hinaus sind 64 % der Befragten passive Investoren – sie neigen zum «Kaufen und Halten» im Gegensatz zu denen, die regelmässig kaufen und verkaufen (16 %). Die drei beliebtesten dieser Investments sind die folgenden: Säule 3a / Altersvorsorge (20 %), Sparkonten (20 %) und der Aktienmarkt (14 %).

Quelle: Inyova

Gemäss der Umfrage sind die drei wichtigsten Faktoren beim Investieren geringe Kosten (22 %), hohe Gewinne (20 %) sowie Nachhaltigkeit und sozialer Einfluss (20 %).

Das vorrangige Ziel der erfahrenen Investoren ist ziemlich gleichmässig auf drei Antworten ausgerichtet: Sicherheit für ihre Familie, ein ausreichendes passives Einkommen, um vorzeitig in Rente zu gehen, oder ein komfortabler Ruhestand.

Quelle: Inyova

Diejenigen ohne Investment-Erfahrung

Mehr als die Hälfte der Personen ohne Investing-Erfahrung (55 %) ist zwischen 18 und 29 Jahre alt. Im Vergleich dazu ist der Grossteil der Befragten aus der erfahrenen Gruppe zwischen 30 und 49 Jahre alt.

Die Befragten ohne Investing-Erfahrung verdienen auch weniger als die erfahrenen Investoren und bewerten das Vertrauen in ihr eigenes Investment-Wissen deutlich geringer. Auf einer Skala von 1 bis 5 haben die Personen ohne Investing-Erfahrung sich selbst mit 1.6 von 5 bewertet. Die Personen mit Investing-Erfahrung bewerteten sich im Durchschnitt mit 3.6 von 5.

Insgesamt sind diejenigen Personen ohne Investing-Erfahrung eher jünger, überwiegend weiblich und verdienen weniger.

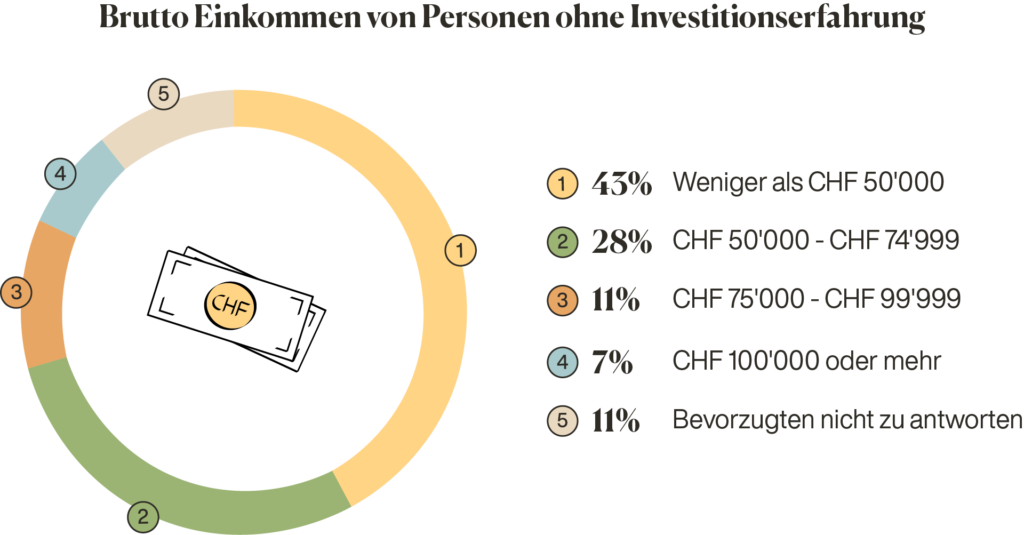

- 43 % haben ein jährliches Bruttoeinkommen unter CHF 50’000

- 28 % verdienen zwischen CHF 50’000 und CHF 75’000

In Bezug auf das wichtigste finanzielle Ziel haben mehr als die Hälfte der unerfahrenen Investoren angegeben, dass sie ihrer Familie und/oder ihren Kindern ein sicheres Leben bieten möchten.

Quelle: Inyova

Quelle: Inyova

Weshalb sind demografische Daten wichtig?

Unsere Umfrage hat auch Fragen zu sozioökonomischen und demografischen Daten eingeschlossen. Diese sind ein wichtiger Bestandteil jeder Umfrage.

Isoliert betrachtet sind die Investment-Statistiken, die wir aus unseren 10 ursprünglichen Fragen in der Umfrage gewonnen haben, zwar interessant, jedoch zu vage, um eigenständig fundierte Informationen zu liefern. Das liegt daran, dass demografische Faktoren wie Alter, Geschlecht, Erfahrung mit Finanzen und Arbeit sowie finanzielle Ziele eine grosse Rolle spielen, wenn sich jemand für oder gegen das Investieren entscheidet. Auch wo und wie jemand investiert, wird dadurch beeinflusst.

Welche demografischen Faktoren spielen bei Investment-Gewohnheiten eine Rolle?

Alter

Menschen werden oft von den sozialen und politischen Ereignissen in ihrem Umfeld beeinflusst. Das Alter einer Person kann die Einstellung zum Investieren, die finanziellen Gewohnheiten und die bevorzugten Investmentmöglichkeiten beeinflussen.

Darüber hinaus variiert die Art und Weise, wie die verschiedenen Generationen ihre Investitionen verwalten, je nachdem, wie einfach sie Zugang zu den neuen Technologien haben und damit umgehen können. In dieser Investment-Umfrage war die Mehrheit der Befragten zwischen 18 und 50 Jahre alt, wobei etwa sieben Prozent älter als 50 waren. Unsere Daten zeigen auf, dass mehr als die Hälfte der Investoren zwischen 30 und 49 sind. Damit gehört die Hälfte von ihnen zur Generation der Millennials (zwischen 1981 und 1995 geboren).

Eine der prägendsten Eigenschaften von Millennials ist ihre Vorliebe zur digitalen Vernetzung und ihre technologische Versiertheit. Unsere Daten zeigen, dass mehr als die Hälfte der Befragten mit Investment-Erfahrung es vorzieht, das eigene Geld selbst zu verwalten. Wenn man bedenkt, dass jemand, der sein Geld selbst verwaltet, dafür wahrscheinlich eine Online-Plattform nutzt (und daher digital ziemlich versiert ist), entspricht dies der Präferenz der Millennials.

Natürlich müssen wir berücksichtigen, dass Millennials nur die Hälfte der Befragten ausmachen. Die andere Hälfte der Teilnehmenden wählt eine Mischung aus Selbstverwaltung und Beratung durch eine Bank, einen persönlichen Berater oder einen Online-Berater.

Geschlecht

In der Vergangenheit waren Frauen als Investorinnen drastisch untervertreten. Obwohl sich das allmählich ändert, haben frühere Inyova-Untersuchungen ergeben, dass eine von drei Schweizer Frauen sich immer noch so unzureichend über das Investieren informiert fühlt, dass sie den ersten Schritt nicht wagt.

Der Anteil der Teilnehmenden an unserer Umfrage, die sich als weiblich identifizierten (52,57 %), war höher als der Anteil derer, die sich als männlich bezeichneten (46,60 %). Weniger als ein Prozent entschied sich dafür, das Geschlecht nicht anzugeben (0,83 %).

Die Personen, die sich als weiblich bezeichnet haben, verfügen im Vergleich zu den männlichen Teilnehmern sowohl über weniger Investment-Wissen als auch über weniger Investment-Erfahrung. Während Frauen ihr Investment-Wissen mit 2.02 von 5 beurteilten, haben sich Männer eine Note von 3.06 gegeben. Bei der Investment-Erfahrung war der Unterschied noch signifikanter: 65 % der Frauen haben noch nie investiert, während es bei den Männern nur 20 % sind.

Letztendlich unterscheiden sich auch die primären Investing-Ziele. Frauen konzentrieren sich eher darauf, ihrer Familie und ihren Kindern ein sicheres Leben zu bieten (47 % im Vergleich zu 29 % bei den Männern), während Männer mehr Wert auf passives Einkommen legen (27 % im Vergleich zu 15 % bei den Frauen).

Bruttoeinkommen

Ein häufiger Investing-Irrglaube ist, dass man reich sein muss, um damit anzufangen (das ist nicht wahr – schau Dir unseren Artikel an, in dem wir erklären, wie man mit kleinen Geldbeträgen mit dem Investieren beginnen kann). Auch wenn dieser Mythos langsam aus der Welt geschaffen wird, so ist es doch sinnvoll, das Einkommensniveau vor Steuern der Personen zu betrachten, die an unserer Umfrage teilgenommen haben.

Unsere Daten zeigen, dass 30 % der Befragten weniger als CHF 50’000 pro Jahr verdienen. Diejenigen mit einem Einkommen von mehr als CHF 100’000 pro Jahr stehen an zweiter Stelle (21.23 %), gefolgt von zwei Bereichen zwischen CHF 50’000 und CHF 100’000.

Die Befragten mit Investing-Erfahrung haben insgesamt ein höheres Einkommen – 32 % verdienen mehr als CHF 100’000. An zweiter Stelle stehen Einkommen zwischen CHF 75’000 und CHF 99’000 (22 %).

Im Vergleich dazu verdienen 43 % der Befragten ohne Investing-Erfahrung weniger als CHF 50’000. Die 28 % mit einem Einkommen zwischen CHF 50’000 und CHF 74’999 stehen an dritter Stelle.

Es gibt eine Reihe möglicher Gründe für diese Unterschiede. Zunächst fühlen sich Leute mit mehr verfügbarem Einkommen wohler dabei, dieses zu investieren. Ausserdem verdienen diejenigen, die investieren, oft mehr, weil ihre Investments Zinseszinsen erzeugen.

Beschäftigungsstatus

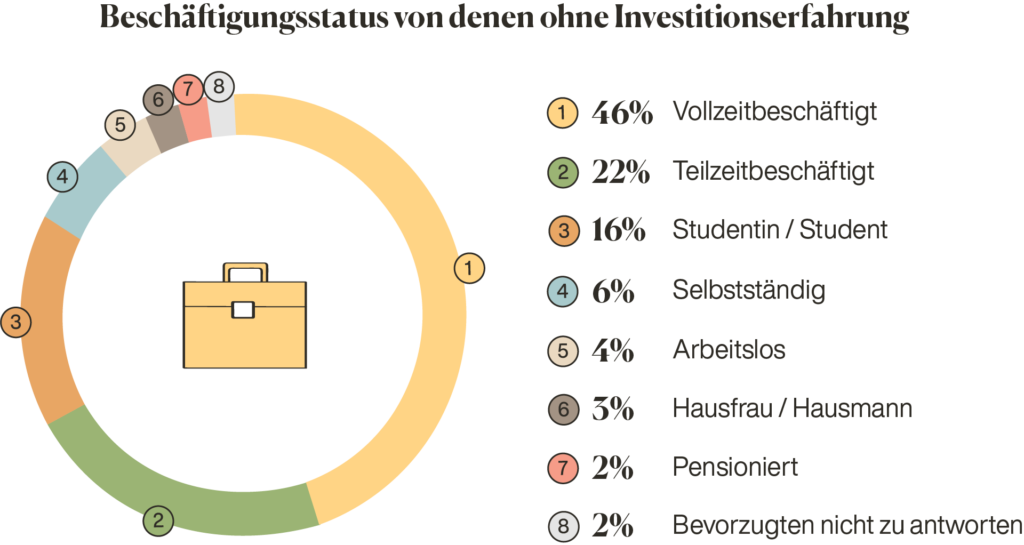

Mehr als die Hälfte der Teilnehmenden sind vollzeitbeschäftigt (52 %), 20 % sind teilzeitbeschäftigt und 7 % sind selbstständig . 13 % der Befragten sind Studierende. Ein kleiner Teil gab an, arbeitslos zu sein (2 %) und weniger als 2 % identifizieren sich als Hausfrau oder Hausmann.

62 % der Vollzeitbeschäftigten in unserer Umfrage verfügen über Investment-Erfahrung, verglichen mit 52 % der Teilzeitbeschäftigten. Mehr als die Hälfte der Selbstständigen haben bereits Erfahrung (61 %). Bei den Studierenden sind es jedoch nur 48 %.

Wenn es darum geht, jeden Monat Geld für Investments oder zum Sparen beiseite zu legen, greifen Vollzeitbeschäftigte zu grösseren Geldsummen. 33 % legen zwischen CHF 500 und CHF 1’000 beiseite, weitere 30 % zwischen CHF 1’000 und CHF 5’000.

Im Gegensatz dazu legen Teilzeitbeschäftigte und Selbstständige geringere Summen beiseite – weniger als CHF 500. 38 % der Teilzeitbeschäftigten, 41 % der Selbstständigen und 67 % der Studierenden sparen weniger als CHF 500 pro Monat.

Die einzelnen Gruppen bevorzugen überwiegend die gleichen Arten von Investments (Aktienmarkt, Sparkonto, Säule 3a / Altersvorsorge) – mit einer Ausnahme: Anstelle von Investmentfonds / ETFs investieren 12 % der Selbstständigen in Start-ups oder private Beteiligungen.

Es ist darauf hinzuweisen, dass die Investitionsarten zwar ähnlich sind, sich jedoch jede Gruppe darin unterscheidet, wo sie investiert. Vollzeitbeschäftigte und Teilzeitbeschäftigte investieren vor allem in Säule 3a / Altersvorsorgekonten (21 % bzw. 18 %). Im Gegensatz dazu bevorzugen Selbstständige und Studierende mit 20 % vor allem das Sparkonto.

Anzahl Jahre an Berufserfahrung

Genauso wie das Alter spielt auch die Berufserfahrung eine entscheidende Rolle in der Frage, ob und wie jemand investiert. Grundsätzlich gilt: Je mehr Berufserfahrung, desto vertrauter ist man im Umgang mit Geld – unabhängig davon, ob sich diese Vertrautheit in positiven finanziellen Gewohnheiten niederschlägt oder nicht.

Nahezu die Hälfte der Befragten weist eine Berufserfahrung von 0-9 Jahren auf (48 %), gefolgt von 10-19 Jahren (32 %) und 20-30 Jahren (14 %). Diejenigen mit mehr als 31 Jahren Berufserfahrung waren mit 6 % vertreten.

Etwa die Hälfte oder mehr aus jeder Gruppe weist eine gewisse Investment-Erfahrung auf. Mit zunehmender Berufserfahrung steigt auch der Anteil der Personen, die sich selbst als erfahrene Investoren betrachten:

- 50 % der Befragten mit 0-9 Jahren Berufserfahrung verfügen über Investments, aber nur 3 % betrachten sich selbst als erfahrene Investoren.

- 64 % der Befragten mit 10-19 Jahren Berufserfahrung verfügen über Investments, wobei sich 8 % als erfahrene Investoren betrachten.

- 60 % der Befragten mit 20-30 Jahren Berufserfahrung verfügen über Investments, wobei sich 11 % als erfahrene Investoren betrachten.

Unsere Umfrage ergab auch einen überraschenden Trend hinsichtlich der Summen, die die befragten Personen jeden Monat für Investments beiseitelegen. Diejenigen mit weniger Berufserfahrung neigen dazu, mehr beiseitezulegen – 37 % aus der Gruppe mit 0-9 Jahren Berufserfahrung investieren monatlich zwischen CHF 500 und CHF 1’000. Im Vergleich dazu investieren 34 % aus der Gruppe mit 10-19 Jahren Berufserfahrung weniger als CHF 500. Wenn die Berufserfahrung die 20-Jahre-Marke überschreitet, steigt dieser Anteil erneut – hier legen 40 % weniger als CHF 500 beiseite.

Der gleiche Trend zeichnet sich ab, wenn es um die Erhöhung der Investitionen geht. 90 % aus der Gruppe mit 0-9 Jahren Berufserfahrung gaben an, dass sie innerhalb dieses Jahres ihr Investment aufstocken wollen. 78 % aus der Gruppe mit 10-19 Jahren Berufserfahrung hat dies ebenfalls vor. Bei den Befragten mit 20-30 Jahren Berufserfahrung beträgt der Anteil nur noch 70 %.

Es ist schön, zu sehen, dass die Menschen zu einem frühen Zeitpunkt in ihrer Karriere verstärkt Geld investieren, denn diese frühen Geldanlagen profitieren am meisten von Zinseszinsen.

Wichtigste finanzielle Ziele

Das wichtigste Ziel der Umfrageteilnehmenden ist eindeutig: der Familie/den Kindern ein sicheres Leben zu bieten. Mit diesem Wunsch sind sie nicht allein. Ein wesentlicher Bestandteil des Leitbilds von Inyova ist es, durch Investing eine nachhaltigere und sicherere Welt zu schaffen. Dies fängt ganz oben an – schau Dir hier den TEDx Talk von Inyova-Geschäftsführer Dr. Tillman Lang über seine Gründe für das Investieren an.

Der Ruhestand und das Schaffen von passivem Einkommen nehmen ebenfalls hohe Stellenwerte ein. Zwanzig Prozent haben als wichtigstes finanzielles Ziel angegeben, genug passives Einkommen zu erzeugen, um frühzeitig in den Ruhestand zu gehen. Weitere 17 % gaben einen «komfortablen Ruhestand» als ihr wichtigstes Ziel an.

Mit nur einem kleinen Anteil der Befragten innerhalb der Altersgruppe 50-70 (7 %) ist es ermutigend, den Fokus auf den Ruhestand zu beobachten. Es ist grossartig zu sehen, dass die jüngeren Generationen die Wichtigkeit erkennen, frühzeitig für den Ruhestand zu planen.

Der Fokus auf passives Einkommen ist ebenfalls erwähnenswert, vor allem im Vergleich zu den anderen finanziellen Zielen. Obwohl Mietobjekte als eine «traditionelle» Form von passivem Einkommen betrachtet werden, gaben nur 9 % der Befragten ein Eigenheim als wichtigstes finanzielles Ziel an.

Quelle: Inyova

Schlussfolgerungen

Diese Umfrage ist mit insgesamt 603 Befragten eine der grössten Untersuchungen über Schweizer Investment-Gewohnheiten. Basierend auf diesen Daten können wir einige wichtige Erkenntnisse darüber gewinnen, wie sich die Werte verändern und was wir in zukünftigen Investment-Statistiken erwarten können.

Zunächst ist ein klarer Trend zu beobachten, wenn es darum geht, in den kommenden zwölf Monaten mehr Geld zu investieren: 87 % der erfahrenen Investoren haben dieses Vorhaben angedeutet. Aus diesem Grund könnte es mehr Nachfrage nach Gelegenheiten geben, die den Prioritäten der Investoren entsprechen: niedrige Kosten, hohe Gewinne sowie Fokus auf Nachhaltigkeit und sozialen Einfluss.

(Auf diese Weise erfüllt Impact Investing diese Forderungen)

Weiterhin gibt es ein beachtliches Investment-Potenzial für Frauen im Alter von 18 bis 29 Jahren. Wie unsere Umfrage ergab, weist diese Gruppe am wenigsten Erfahrung und das geringste Einkommen auf, hat jedoch ein starkes Bedürfnis, sich eine sichere Zukunft aufzubauen. Wenn Frauen den Zeitpunkt erreichen, an dem sie am meisten verdienen (gewöhnlich Mitte bis Ende 30), werden sie wahrscheinlich mehr Einkommen für Investitionen zur Verfügung haben.

Letztendlich führt die kontinuierliche Überschneidung von Technologie und Finanzen voraussichtlich dazu, dass Investoren weiterhin nach einer Mischform der Verwaltung ihres Geldes suchen – mithilfe eines Online- und/oder persönlichen Beraters und ein bisschen do it yourself.

In Anbetracht der Gesamtumstände benötigen alle Investoren – erfahren oder nicht – Zugriff auf unkomplizierte, klare Informationen über Recherche und Möglichkeiten von Investitionen. Sie möchten über Dinge wie versteckte Kosten (welche viele Anbieter in Anmelde- und Austrittsgebühren verbergen), Transaktionsgebühren, Performance-Gebühren, Fondsgebühren etc. informiert sein.

Investieren für die Zukunft

Bei Inyova haben wir uns verpflichtet, Investments anzubieten, die eine sauberere und gerechtere Welt ermöglichen. Wir stehen für Transparenz – sowohl in Bezug auf unsere einfache Gebühr, als auch auf die konkreten Unternehmen, in die Du über Dein persönliches Inyova-Portfolio investieren kannst.

Ganz gleich, ob es Dein persönliches finanzielles Ziel ist, eine sichere Zukunft für Deine Familie zu schaffen oder frühzeitig in den Ruhestand zu treten: Wenn Du Dich dafür interessierst, dies mit Impact Investing zu erreichen, freuen wir uns auf Deine Nachricht. Du kannst auch hier klicken, um Deine kostenlose Investment-Strategie zu erstellen und noch heute zu beginnen!